Mejores cuentas corrientes sin comisiones (2024-T1)

Revisamos las mejores cuentas corrientes sin comisiones ni condiciones en este primer trimestre de 2024.

En el pasado, te hemos explicado criterios para escoger una cuenta corriente y lo revisamos en el primer episodio de nuestro podcast. Como cada trimestre, actualizamos el listado de mejores cuentas corrientes sin comisiones.

10- Banco Santander: cuenta online

El banco español internacional por excelencia fue de los últimos en ofrecer cuenta online sin costes ni condiciones.

PROS:

Sin condiciones.

App y web aceptables.

Tarjetas de débito y de crédito sin coste.

Retiradas en cajeros internacionales del Santander sin coste.

Posibilidad de tener gestor si cumples requisitos de vinculación (nómina, uso de tarjeta, recibos…).

Suelen sacar ofertas de nuevas aperturas con vinculación de nómina donde remuneran cierta cantidad, normalmente 100 o 150€.

Emisión de certificados estándar sin coste.

La atención telefónica a través de su “Superlínea” es bastante buena.

Servicio Correos Cash como complemento a los cajeros, gratis en municipios sin cajeros u oficinas Santander. Interesante para zonas rurales. Válido para retirar e ingresar dinero.

CONTRAS:

La atención en oficinas suele ser muy mala si se necesita.

Ofrece muy pocas soluciones interesantes para rentabilizar nuestros ahorros, la mayoría son malas o mediocres, salvo el acceso a algunos fondos de inversión internacionales.

No puedes tener más de una cuenta online. Es decir, si quieres tener tu cuenta individual y luego otra conjunta con tu pareja, no podrás.

Si ya eres cliente del Santander, no podrás abrir esta cuenta. Solo aceptan clientes nuevos.

9- Imagin

Marca online de CaixaBank, ofrece una cuenta corriente gratuita con tarjetas de débito y de crédito también gratuitas. Las tarjetas de crédito (MyCard y tarjeta de crédito estándar) no cobran comisión por cambio de divisa en pagos en divisas distinta al euro, por lo que es ideal para viajar. Sin condiciones.

PROS:

Sin condiciones.

Tarjeta de débito gratuita.

Tarjeta de crédito gratuita.

Pagos en otras divisas sin coste en las tarjetas de crédito.

Ingresar y retirar en cajeros CaixaBank, que tiene amplia red de cajeros.

Ingreso de cheques sin coste.

Emisión de certificados estándar sin coste.

Algunas opciones de ahorro aceptables: su seguro de ahorro con interés garantizado (0,5%), su roboadvisor Imagin&Invest (algo caro, pero aceptable) y su nuevo servicio de broker con bajas comisiones.

Posibilidad de tener múltiples cuentas en Imagin, tanto solo a tu nombre como con varios titulares.

CONTRAS:

App lenta y pesada con problemas relativamente frecuentes en varias secciones.

Atención al cliente: por chat antes solo podías hablar con un bot, y por teléfono es complicado que te pasen con un humano. Recientemente han habilitado que te pueda atender un gestor por chat. Si te atiende alguien al final, es muy probable que te acaben mandando a una oficina para gestiones simples.

Solo se puede operar por app. Ir a oficina a hacer gestiones puede tener coste. Para subsanar esto:

Consejo importante:

Puedes abrir previamente la cuenta corriente online de Caixabank si aún no eres cliente para poder tener operativa web posteriormente en tu cuenta Imagin y acceder a más productos que Imagin no ofrece. La cuenta corriente online de Caixabank no es realmente interesante pero te permitirá ver en CaixabankNow ambas cuentas y acceder a más productos.

8- Openbank

El banco online del grupo Santander desde hace décadas es una de las mejores opciones para tu operativa diaria y para tus ahorros.

PROS:

App y web completas. Podrás hacer todas las operaciones por estas vías. También por vía telefónica.

Buena atención telefónica.

Tanto la Cuenta Corriente Open como la Cuenta Nómina son gratuitas, aunque para obtener los beneficios de la Cuenta Nómina deberás cumplir requisitos.

Tarjeta de débito gratuita.

Emisión de certificados estándar sin coste.

Sacan promociones muy habitualmente para clientes nuevos pero también los ya existentes.

La Cuenta Nómina, cumpliendo requisitos, te devuelve el 0,5% de los recibos domésticos domiciliados salvo el del agua si cumples condiciones (nómina o ingresos recurrentes superiores a 900€ al mes).

Posibilidad de tener múltiples cuentas bancarias en Openbank.

Ofrece opciones para nuestros ahorros:

Cuenta de ahorro: remunera al 0,05% o 0,2% en función de la vinculación. Muy bajo para lo que ofrecen otras entidades.

Depósitos: ofrecen tipos de interés relativamente aceptables.

Fondos de inversión: amplio catálogo de fondos de inversión de gestoras nacionales e internacionales. Puedes invertir en muchos de ellos con mínimos de entrada muy bajos. Y, al contrario que la mayoría de bancos, no cobra comisiones adicionales por el servicio.

Planes de pensiones: catálogo relativamente amplio de planes de pensiones de gestoras distintas al Santander.

CONTRAS:

Tarjeta de crédito con coste salvo que se cumplan requisitos de vinculación.

Tarjetas de débito y de crédito con comisiones muy elevadas para pagos en otras divisas. No la uses jamás en tus viajes.

App y web lentas y pesadas, con bugs.

7- EVO Banco: Cuenta Inteligente

EVO Banco ha dado muchas vueltas. Fue una escisión de la antigua Caixa Galicia (ahora Abanca) que acabó siendo vendida a un fondo de inversión americano, que a su vez vendió parte de su negocio a Bankinter (pero solo el banco y no la antigua financiera Evo Finance). Es un banco archiconocido por antiguos estudiantes Erasmus y gente acostumbrada a viajar pues fueron durante años la mejor opción para viajar al extranjero. Su política de comisiones ha cambiado, en algunas cosas para bien, en otras para mal.

PROS:

App y web completas. Podrás realizar toda la operativa por estas vías, y también por vía telefónica si hay problemas técnicos.

Actualmente, tanto la Cuenta Inteligente como la Cuenta Joven son gratuitas y sin requisitos de vinculación.

La Cuenta Inteligente lleva un depósito a plazo fijo asociado rescatable total o parcialmente sin penalización. La remuneración es del 0,7% sin requisitos, que aumenta al 1,1% si domicilias la nómina o pensión. El máximo a remunerar es 30.000€. Si eres nuevo cliente, el primer año tendrás un 2,85% de rentabilidad.

Transferencias inmediatas gratuitas a través de la app. En la mayoría de bancos, este tipo de transferencias tienen coste.

La Tarjeta Inteligente es una tarjeta híbrida de débito y de crédito donde decides la manera de pagar cada transacción.

Las tarjetas de Evo tienen buenos seguros de viaje completamente gratuitos. Una tarjeta similar en el resto de bancos tiene coste. Incluye pérdida de equipaje, retraso en vuelos, responsabilidad civil, gastos médicos (suficiente para muchos países, pero la cobertura se queda corta en países donde los costes médicos son altísimos como Estados Unidos), entre otras coberturas.

Retiradas en cualquier cajero del mundo de manera gratuita. En la cuenta Inteligente, en España hay que retirar mínimo de 200€ en cajeros sin acuerdo directo con Evo, y sin mínimo en el resto del mundo. En la Cuenta Joven, en cambio, cuenta 2 retiradas gratuitas al mes, sin mínimo de importe.

Servicio Correos Cash, para ingresos en efectivo. También tienes disponibles los cajeros del Grupo Caja Rural para ingresar.

Emisión de certificados estándar sin coste.

Cuenta con servicios de inversión interesantes aunque con costes algo elevados y se pueden conseguir los mismos o similares servicios a un coste inferior en otras entidades. Pero si quieres tenerlo todo en el mismo banco por comodidad: su plan de inversión inteligente, sus planes de pensiones y su fondo inteligente son buenos.

Recientemente, han habilitado la posibilidad de tener más de una cuenta corriente en EVO si la segunda cuenta se va a compartir con otra persona.

CONTRAS:

Si bien la web es funcional, se ha quedado anticuada. No ha sido renovada en una década y opciones como enviar mensajes a atención al cliente al banco han desaparecido.

Técnicamente hay un email de atención al cliente para consultas pero, o bien tardan mucho en responder, o bien no responden directamente.

Largas esperas en su teléfono de atención al cliente.

La app tiene un chat que es simplemente un bot bastante inútil. Su única utilidad, o la única encontrada, ha sido solicitar la llamada de un agente para evitar esperas en la llamada. Tras solicitar varias veces hablar con un agente, al final puedes concertar cita con uno que te llamará el día y hora que indiques, siempre y cuando sea dentro del horario de atención de EVO.

App con bastantes bugs en los apartados que no son propios sino en colaboración con colaboradores externos: fondos de inversión (Inversis), hucha inteligente (Coinscrap y Finizens), etc.

Cuando llamas por teléfono, solo atienden a clientes. Si llamas desde un número de teléfono distinto al que les conste en su base de datos, no podrás hablar con nadie. Si bien se hace por seguridad, si pierdes tu teléfono, esto se puede convertir en un auténtico problema ya que es un banco con tan solo una oficina que está en Madrid.

Si tienes menos de 25 años, solo podrás contratar la Cuenta Joven, sin remuneración y con tarjeta de débito, no tarjeta de crédito.

No puedes aportar libremente al depósito asociado a la Cuenta Inteligente, sino que el saldo que exceda de 4.000€ el día 15 de cada mes se traspasará automáticamente. Para gente que le cueste ahorrar, puede ser positivo, pues le obliga a hacerlo, o negativo, pues tal vez se gaste el dinero antes de llegar a 4.000€.

El tipo de cambio aplicado en pagos en otras divisas es muy malo, tal y como comentamos en el podcast.

Respecto a opciones para nuestros ahorros:

La oferta de fondos de inversión es escasa y, en ocasiones, con comisiones añadidas como la comisión de custodia.

Los planes de pensiones ofrecidos son 3 buenos planes de pensiones pero con comisiones muy superiores a los originales, de Finizens y gestionados por Caser. Puedes conseguir los mismos planes de pensiones a un coste muy inferior (menos de la mitad) tanto en Finizens como en Caser.

6- ING: Cuenta NoCuenta

El famoso banco holandés ofrece esta cuenta corriente sin requisitos ni condiciones.

PROS:

Sin condiciones.

App y web aceptables. Podrás hacer todas las operaciones por estas vías. También por vía telefónica.

Tarjeta de crédito gratuita, si el banco te considera solvente. Normalmente, siendo cliente nuevo, no lo hará.

Puedes conseguir el Via-T de Pagatelia con descuento. Probablemente, el Via-T más barato de España tras la promoción aplicada.

Emisión de certificados estándar sin coste.

Ofrece algunas buenas opciones para nuestros ahorros: la Cuenta Naranja, Depósitos, los fondos de inversión Cartera Naranja y sus planes de pensiones.

Puedes retirar efectivo sin coste en algunos supermercados y estancos.

Tras la apertura, puedes abrirte una Cuenta Naranja, una cuenta de ahorro. Remunera al 1% si tienes la NoCuenta. Si decidieras cambiarte después a la Cuenta Nómina, la remuneración pasa al 1,5%.

Si tienes la Cuenta Nómina y ves que no cumplirás requisitos o no quieres cumplirlos, puedes cambiarte a la NoCuenta. Acepta nuevos y antiguos clientes.

Posibilidad de tener múltiples cuentas en ING.

Puedes cerrar la cuenta corriente a través del área cliente, sin pisar oficina y sin llamar al banco, sin dar explicaciones.

CONTRAS:

La tarjeta de débito física tiene un coste de 5€ anuales, virtual es gratis.

En atención telefónica, los tiempos de espera suelen ser elevados.

Tienen acuerdos con otras entidades para retirar en cajeros externos pero solo en la Cuenta Nómina. En esta cuenta, con requisitos fáciles de cumplir, puedes retirar dinero de cualquier cajero de España sin coste, con requisitos de retirada mínima en muchos de ellos de 50 o 200€ según la entidad del cajero. En la NoCuenta no tienes esta posibilidad.

Si necesitas ingresar dinero en efectivo, tiene muy pocas oficinas y cajeros, por lo que suele ser una cuenta mayormente para personas que vivan en ciudades. Para gente que viva en una zona rural, necesitará un banco complementario para aquello que ING no le pueda dar.

5- Cajamar: Cuenta Wefferent y Ahorro Wefferent

La cooperativa del sur de España ofrece una cuenta corriente sin condiciones siempre y cuando operemos online y por teléfono. Además, posteriormente, podemos abrir una cuenta de ahorro que remunera al 2% TIN sin condiciones. La cuenta corriente es la Cuenta Wefferent y la cuenta de ahorro es la Cuenta Ahorro Wefferent.

PROS:

Sin condiciones.

App y web suficientes.

Transferencias inmediatas gratis.

Tarjeta de débito gratuita.

Remuneración interesante por nuestros ahorros sin condiciones, sin mínimos ni máximos.

CONTRAS:

La atención telefónica no siempre es buena y no siempre son resolutivos.

La tarjeta de crédito tiene coste, no es gratuita, y no ofrece nada interesante.

No tienen acuerdos con otras entidades para usar sus cajeros y Cajamar no destaca por tener muchos. Si los usas y necesitas, necesitarás una entidad complementaria para tener acceso a más cajeros. Al tener transferencias inmediatas sin coste incluidas, se puede solventar con este parche.

4- Unicaja: Cuenta Online

Unicaja ha lanzado su Cuenta Online para el día a día y ésta es la primera de la lista que viene remunerada por contrato y no en promociones o en cuenta de ahorro separada o en depósito. La remuneración viene por varias vías:

Remuneración: el primer año 2% si domicilias la nómina, 1% si no lo haces. A partir del segundo año, baja al 0,5% en ambos casos. El saldo máximo a remunerar son 30.000€.

Devolución del 1% de todos tus recibos domésticos si tienes la nómina domiciliada, aunque el máximo que te devolverán son 100€ al año.

PROS:

Cuenta corriente gratuita sin comisiones ni condiciones.

Remuneración sin condiciones, que aumenta considerablemente con la bonificación de los recibos. Las condiciones són fáciles de cumplir si se convierte en tu banco principal.

Tarjeta de débito gratuita.

Posibilidad de usar cajeros de otras entidades en las zonas donde Unicaja tiene poca o nula presencia (hay que revisar por autonomías y provincias en sus condiciones).

Remuneración de 0,5% TAE por contrato, no es una promoción. Lo mismo con el 1% de los recibos domésticos.

CONTRAS:

App y web mediocres.

Las quejas sobre su atención al cliente son alarmantes.

Nos pueden empezar a cobrar comisiones si operamos en oficina.

Tarjeta de crédito con coste.

Solo contratable para nuevos clientes. Si ya eres cliente de Unicaja, no podrás contratarla.

No puedes contratar cuentas corrientes adicionales sin coste.

Más allá de la remuneración de la cuenta, no ofrece buenas alternativas para rentabilizar nuestros ahorros.

3- Bankinter: combinación de dos cuentas corrientes

A continuación te voy a presentar parte de mi sistema de gestión de finanzas. Siempre animo a cambiarse de banco y hace un año lo hice parcialmente a Bankinter con la combinación que te explico a continuación. Es importante que, si sigues mis mismos pasos, los hagas en el siguiente orden:

Bankinter: Cuenta Digital

Bankinter ofrece una cuenta online llamada Cuenta Digital. Esta cuenta no tiene condiciones y es una cuenta bastante completa. Es una cuenta corriente al uso, sin comisiones y que remunera al 1% TAE si tu saldo es inferior a 25.000€ y que sube al 1,50% TAE si tienes más de 50.000€. Eso sí, solo válida para nuevos clientes. Ojo al enlace, porque no te mostrará la cuenta si las cookies detectan que eres cliente. Utiliza la navegación privada si te aparece una cuenta corriente con comisiones y sin remuneración.

No te dejes enredar por la remuneración superior en la Cuenta Nómina, Sin Nómina o Pensión. Tienen requisitos y su remuneración es simplemente temporal que luego caerá al 0%. Y si incumples algún requisito, desaparece para siempre esa remuneración temporal de 2 años y pasas a pagar comisiones. No merece la pena correr el riesgo. Y si realmente quisieras la Cuenta Nómina, Sin Nómina o Pensión, la podrás abrir cuando ya tengas la Cuenta Digital. En cambio, al revés, no.

Así pues, con la cuenta digital tienes todo lo que necesitas en un banco salvo la tarjeta de crédito, que tiene coste, y una remuneración garantizada sin requisitos. Puedes coger tarjetas de crédito si la necesitas en algunas de las cuentas anteriores de la lista, o con una financiera, por ejemplo la de la propia Bankinter (Bankinter Consumer Finance), que suelen dar beneficios en algún comercio o empresa. Yo personalmente no tengo tarjetas de crédito ni con Bankinter ni empresas de su grupo, solo de débito.

PROS:

Web anticuada pero funcional. Puedes hacer todo lo que necesites.

App recientemente renovada y visual.

Emisión de certificados estándar sin coste.

Remuneración sin condiciones y por contrato, no es una promoción temporal.

Muy buena atención al cliente, tanto telefónica como en oficina.

Posibilidad de tener gestor personal. Se te asigna automáticamente, aunque va a criterio del banco dártelo o no.

Retiradas en cajeros de otras entidades con las que Bankinter tiene acuerdo.

Buena oferta de fondos de inversión de gestoras internacionales para complementar tus ahorros. Sus planes de pensiones de Bankinter Roboadvisor también son buenos e interesantes, no así el resto de planes de pensiones.

CONTRAS:

Bankinter tiene varios problemas de seguridad. Por un lado, todavía usan tarjeta de coordenadas, combinado con SMS y/o notificación push (esto último hay que activarlo en el área cliente). En pagos online, te envían un SMS con un enlace donde has de introducir tu código PIN, algo bastante sorprendente y vulnerable. Lo mencionamos sin especificar la entidad en este capítulo del podcast y Rafa López, experto en ciberseguridad, nos explicó qué sistemas son más seguros. Además, existe un código para banca telefónica que das verbalmente al operador. Si necesitas realizar operativa por teléfono y te toca darlo, mi consejo es cambiarlo inmediatamente después de la llamada. No es un código OTP (One-Time Password, código de un solo uso que se recibe por SMS o app) sino que es fija. Y no se la das a un robot en el teclado, la dictas al operador.

Tiene comisiones ocultas como el pago en otras divisas (habitual) o el pago en euros fuera de un país de la UE (nada habitual). Salvo cambio en nuevas altas, el contrato no permite esto último, reclama si te lo cobran, pero no es plato de buen gusto el cobro de comisiones indebidas y tener que estar reclamando los cargos improcedentes.

Tarjeta de crédito con coste.

Solo contratable para nuevos clientes. Si eres cliente de Bankinter, no podrás contratarla.

No es posible contratar varias cuentas corriente sin coste.

Si ya eres cliente de Bankinter, se puede cerrar tu cuenta actual y abrir la cuenta digital. En mi caso, tenía una cuenta corriente de su roboadvisor a 0€ y sin productos vinculados desde hace tiempo. La cerré y, pocos minutos después, el sistema ya no me detectaba como cliente y pude abrirla. Esto es algo importante pues muchos bancos suelen vetar este tipo de cuentas a clientes que hayan cerrado su cuenta en los últimos meses o años.

BK Swipe

Una vez hayas abierto tu cuenta corriente en Bankinter, puedes complementar tu cuenta corriente con una segunda en BK Swipe. Es un producto conjunto de su banco y su financiera Bankinter Consumer Finance. Dirigida al público joven y solo consultable y operable en una app propia, ofrece un 1% de cashback de todas tus compras. Es decir, te devolverán cada mes el 1% de lo que hayas gastado con tu tarjeta.

Existe una línea de crédito para fraccionar gastos. Si te la conceden, has de saber que esta operativa tiene intereses. Aquí buscamos recibir dinero del banco, no dárselo, así que no la uses salvo que realmente la necesites y revisa mejores alternativas a menor interés.

Es importante que no la abras hasta que no tengas la cuenta digital por dos motivos: en primer lugar, porque la cuenta digital es solo contratable para nuevos clientes y pasarías a no ser nuevo cliente y, en segundo lugar, porque el alta en BK Swipe será inmediata tras la videoidentificación porque ya eres cliente de Bankinter.

PROS:

Sin comisiones ni condiciones.

1% de cashback en todas tus compras con escasas excepciones destinadas a evitar abusos: retiradas de efectivo, compras de criptomonedas, envío de dinero, abono de impuestos y tasas, así como recargas de tarjetas prepago quedan excluidas del 1% de cashback.

Puedes añadir dinero a tu cuenta en BK Swipe con la tarjeta de otra entidad, lo que vendría a ser en la práctica una transferencia inmediata.

Atención al cliente rápida y eficaz por email y por teléfono.

CONTRAS:

No puedes consultar nada en tu web o app de Bankinter, pese a que la cuenta la tienes en Bankinter.

Tarjeta de débito virtual para añadir en Apple Pay, Google Pay y Samsung Pay. Si la quieres física, el coste del envío es 8€. Si realmente necesitas tarjeta física, considerando que no es un coste anual sino solo por el envío y que cambiarás de tarjeta cada varios años, puede merecer la pena porque lo recuperarás rápidamente con el cashback. Depende también de cuánto gastes.

Su web afirma que no se pueden realizar ingresos en efectivo. Llama la atención al tener Bankinter cajeros propios. No obstante, si has abierto la Cuenta Digital precisamente, podrás ingresar efectivo en ésta y hacer un traspaso a tu cuenta de BK Swipe.

Tiene comisiones ocultas como el pago en otras divisas (habitual) o el pago en euros fuera de un país de la UE (nada habitual). Salvo cambio en nuevas altas, el contrato no permite esto último, reclama si te lo cobran, pero no es plato de buen gusto el cobro de comisiones indebidas y tener que estar reclamando los cargos improcedentes.

No ofrece tarjeta de crédito.

No ofrece ningún catálogo de productos interesante más allá de la cuenta y la tarjeta. Es un buen complemento a la cuenta digital de Bankinter, pero no es buena como banco principal.

Problemas de seguridad similares a Bankinter. Si bien la atención teléfonica funciona con un código OTP (bien), los pagos online sufren los mismos problemas: SMS con enlace donde has de introducir el código PIN.

2- Banco Sabadell: cuenta online

El Sabadell empezó a ofrecer desde el año pasado una cuenta online sin condiciones que remunera durante el primer año. Estas promociones han ido cambiando durante el tiempo. Después de varias promociones de captación que, una vez acabadas, dejaban una cuenta gratuita pero sin ningún tipo de remuneración, esto ha cambiado recientemente.

Ahora la cuenta remunera al 2% TIN y 2,01% TAE a la suma del saldo de la cuenta corriente y la cuenta de ahorro que abren conjuntamente. El saldo máximo a remunerar es 20.000€.

PROS:

Sin condiciones.

App y web aceptables. Podrás hacer casi toda tu operativa por estas vías, y también por vía telefónica.

Tarjetas de débito y de crédito sin coste.

Emisión de certificados estándar sin coste de manera online.

Remuneración del 2% de manera indefinida hasta 20.000€ en la suma de tu cuenta corriente y cuenta de ahorro.

Devolución del 3% de los recibos domiciliados de luz y gas.

Buen servicio de atención al cliente telefónica.

Puedes cerrar la cuenta corriente por teléfono, sin ir a ninguna oficina.

CONTRAS:

La atención en oficinas suele ser muy mala si se necesita, ya que su personal va a comisión y no eres cliente “suyo”.

El límite a remunerar es de 20.000€, por lo que necesitaremos encontrar productos complementarios si excedemos dicha cantidad.

No puedes tener más de una cuenta online. Es decir, si quieres tener tu cuenta individual y luego otra conjunta con tu pareja, no podrás.

Si ya eres cliente del Sabadell y tu cuenta es de oficina, no podrás abrir esta cuenta (aunque puedes negociar para que igualen las condiciones). Solo aceptan clientes nuevos. En cambio, si tu cuenta es la cuenta online, te mejorarán las condiciones una vez acabe la promoción que usaste cuando la abriste (la explicamos aquí el pasado trimestre).

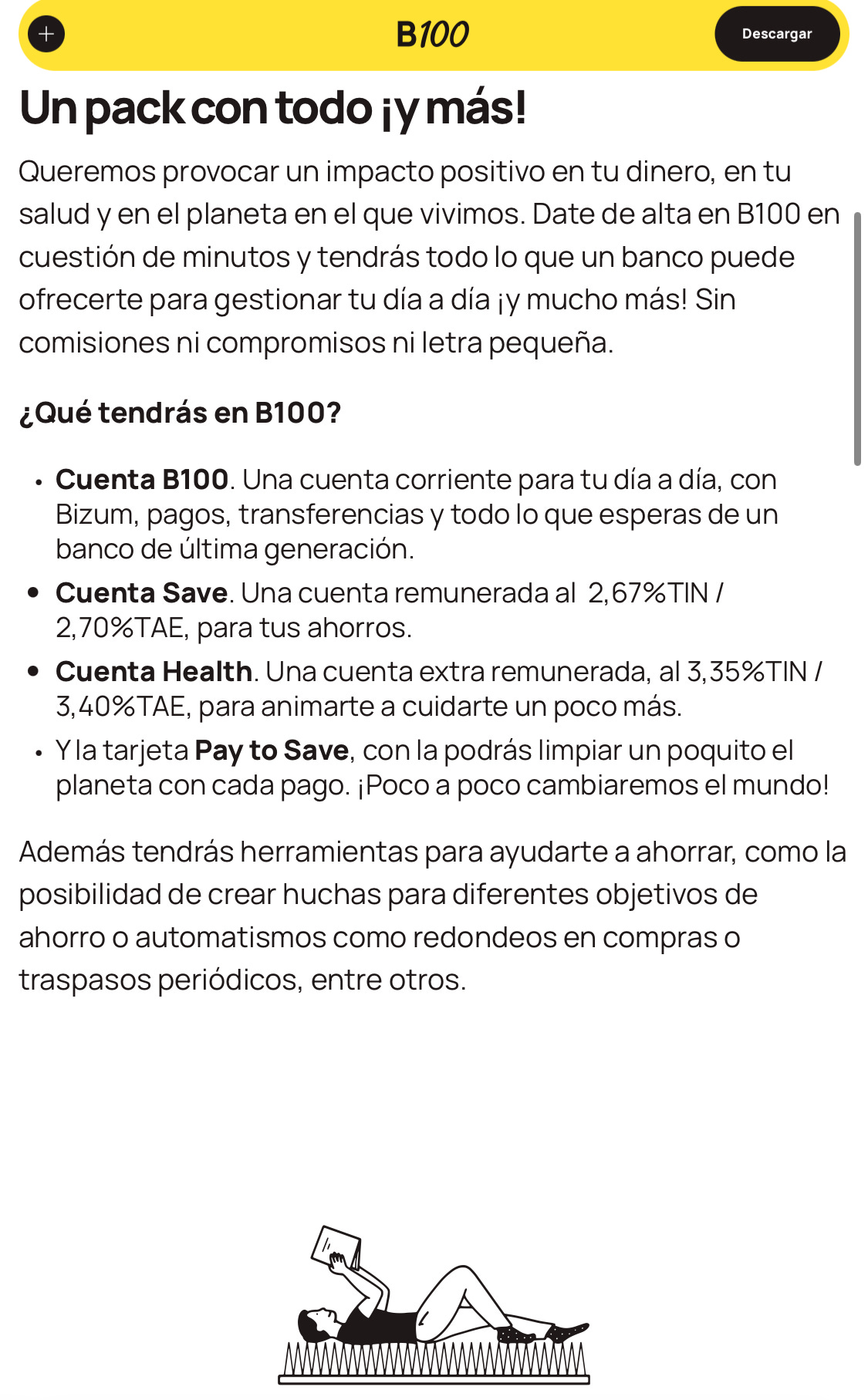

1- B100 y Abanca

La antigua caja de ahorros gallega ha lanzado una nueva marca llamada B100. En esta “entidad”, nos abren una cuenta corriente gratuita sin comisiones ni condiciones, una tarjeta de débito y dos cuentas de ahorro: una remunerada al 2,67% TIN y otra al 3,35% TIN pero que no sirve para casi nada ya que solo podemos aportar hasta 30€ al día y si caminas lo que te indique la app.

Antes de abrir B100, sería interesante abrir la Cuenta Clara, accesible solo a nuevos clientes y con remuneración del 2% durante el primer año para los primeros 15.000€. Lo interesante es la remuneración en cuenta corriente el primer año y ganar acceso a un catálogo de productos más amplio si lo necesitáramos: tarjeta de crédito, préstamos… que no nos ofrece B100. Como también es gratis, lo ideal es abrir la Cuenta Clara (solo para nuevos clientes de Abanca) y, después, B100. Haciéndolo al revés, nos arriesgamos a no poder abrir la Cuenta Clara de Abanca, ya que, sobre el papel, ya seríamos clientes de la entidad.

PROS:

Sin condiciones.

Alta remuneración (2,67% TIN) en la cuenta de ahorro de B100.

App y web aceptables.

Tarjeta de débito gratuita en Abanca y B100. Además, sin comisión por cambio de divisa en B100, y también en Abanca si tienes 34 años o menos.

Emisión de certificados estándar sin coste tanto en Abanca como B100.

Remuneración del 2% TAE durante el primer año hasta 15.000€ de saldo en Abanca.

Promoción de 150€ o 300€ por domiciliar la nómina tras la apertura en Abanca.

Se pueden tener hasta 2 cuentas online de Abanca, por lo que puedes tener una cuenta propia y otra con tu pareja, por ejemplo.

La cuenta de B100 es accesible a actuales clientes de Abanca.

Posibilidad en B100 de ahorrar por objetivos: las típicas “huchas”. Y al contrario que su competencia, con una remuneración atractiva.

Algunas tarjetas de Abanca tienen buenos seguros complementarios, por ejemplos, de viaje. Puedes consultar la comparativa aquí.

CONTRAS:

La rentabilidad ofrecida en Abanca es buena pero temporal y solo para 15.000€. Si se tiene más dinero, solo obtendremos la remuneración para los primeros 15.000€.

Máximo a remunerar en B100: 50.000€.

Las cuentas de B100 no aparecen en Abanca, y B100 no tiene web, solo app.

La tarjeta de crédito en Abanca tiene coste a partir del segundo año, salvo que se cumplan ciertos requisitos de vinculación y de gasto.

Si ya eres cliente de Abanca, no podrás abrir la Cuenta Clara.

Nos pueden empezar a cobrar comisiones en Abanca si operamos en oficina. Establecen un límite claro de veces que se puede operar en oficina sin coste en el contrato de la cuenta y en la web. En B100, directamente no es posible esta operativa, nos derivan a la app y a su número de teléfono de atención al cliente.

Conclusión

Como ves, si pagas comisiones a tu banco o no te dan nada, hay opciones para cambiarte de banco. Si estás atado por algún producto como una hipoteca, ninguna de las anteriores cuentas tiene condiciones. Puedes cobrar tu nómina, cumplir el mínimo que te exija tu banco principal y realizar el resto de tu operativa en otro u otros bancos.

Y tú, ¿vas a dar el paso? ¿Darás la patada a tu banco?

Disclaimer: Ninguna entidad ha patrocinado el artículo y la información y opiniones vertidas se ofrecen de manera independiente. Ninguno de los enlaces son promocionales ni referidos y los puedes encontrar por tu cuenta en las páginas de las mismas entidades. Todas estas cuentas han sido escogidas bajo los siguientes criterios:

Bancos completos: descartamos para operativa habitual bancos que no tengan posibilidad alguna de usar cajeros, que no tengan acuerdos con organismos públicos (te impediría usarlos para la declaración de la Renta, cobrar el paro o una pensión) o que tengan un abanico de productos muy reducido.

Operativa por app, web y telefónica. La oficina debería ser algo complementario y no lo principal.

Cuentas sin condiciones ni comisiones por incumplimiento de condiciones.

Remuneración estable preferible a promociones temporales de bienvenida.

Hola! Tenia una cuenta nomina de bankinter, probé a cerrarla y abrir la digital como comentabas en el post, pero en algún punto al dar de alta me falla y no me deja [llame a atención cliente de bankinter y no me dieron una razon clara de porque falla] me huele a que no quieren que los clientes migren de cuentas nominas a digitales😮💨

Buenas! Una duda, que tipo de productos puedo acceder haciendo primero el registro de Caixabank y luego Imagin? No me ha quedado claro esta parte. Gracias!