Mejores cuentas nómina (2024-S1)

Revisamos las mejores cuentas nómina de la primera mitad del 2024.

Desde que abrimos la página web hace 10 meses, no habíamos hablado de las cuentas nómina en los artículos. Y ha sido algo intencional.

En primer lugar, porque, afortunadamente, en España es fácil conseguir una cuenta corriente sin requisitos ni comisiones. Hace unos años, esto no era así, y solo si eras joven o si tenías ingresos recurrentes (nómina o pensión) era posible esquivarlas. La aparición de los “neobancos” que ya no son tan ‘Neo’ y que BBVA se sumara al carro con su cuenta online ayudó, desde luego, a que se extendieran este tipo de cuentas incluso en la gran banca.

En segundo lugar, porque en la era de los tipos negativos, los beneficios de las cuentas nómina desaparecieron. El único “beneficio” era no pagar comisiones si cumplías requisitos. Esto ha dado lugar a la paradoja de que bancos como el Banco Sabadell, Unicaja o BBVA ofrezcan a día de hoy una cuenta online más interesante que su cuenta nómina. Esto, por desgracia, sigue siendo así en varias entidades.

Aún queda camino por recorrer pero, por primera vez, ya hay una cantidad relevante de cuentas nómina decentes. Eso sí, el incumplimiento de las condiciones implica, en casi todos los casos, pagar comisiones por el mero hecho de tener la cuenta corriente. Así que te invito a leer también el listado de cuentas corrientes sin requisitos ni comisiones antes de decidirte por ninguna de este listado. Es posible, incluso, que encuentres una con mayores beneficios.

Al contrario que en los distintos portales de cuentas corrientes y servicios bancarios, ninguna entidad ha pagado por estar en este listado ni aceptamos este tipo de ofertas.

10- Deutsche Bank: Cuenta Más DB

La entidad de origen alemán (aunque el FGD de cobertura es el español, es un banco “independiente” del alemán, aunque éste sea su dueño) ofrece una cuenta nómina no apta para todos los públicos. Deberemos cumplir UNO de los requisitos de vinculación que son los siguientes:

Nómina o pensión igual o superior a 2.000€ mensuales, no sirviendo la suma de diversos ingresos (si estás en situación de pluriempleo, olvídate salvo que una de tus nóminas supere esta cuantía).

Tener un saldo en cuentas, depósitos y productos de inversión superior a 50.000€.

Remunera un 2% el primer año siempre y cuando cumplamos AMBOS requisitos de vinculación. A partir del segundo, no obtendremos remuneración alguna.

Los beneficios de la cuenta son:

Remuneración al 2% TAE el primer año.

Tarjetas de débito y crédito sin comisión.

Pagos en otras divisas sin comisión en la tarjeta de débito.

Retiradas en cualquier cajero nacional e internacional sin comisión.

Seguro de viaje muy interesante en la tarjeta de débito: 1.000.000€ de gastos médicos, equipaje hasta 1.000€, cancelación del viaje hasta 7.500€… Puedes consultar toda la información en este enlace.

Transferencias sin coste en banca online si es inferior a 25.000€, y en oficina si supera dicha cuantía.

Gestor personal (cuestionable que esto sea un beneficio, como hablamos en el podcast, pero dejémoslo en que es bueno).

¿Qué pasa si incumples condiciones de vinculación?

Comisión de mantenimiento: 60€ cada 3 meses. Es decir, 240€ al año.

Tarjeta de débito con coste, habiendo varias modalidades disponibles. Incluso la tarjeta virtual, no física, tendría un coste de 5€ anuales salvo el primer año.

Tarjetas de crédito con coste salvo tarjeta de crédito virtual y tarjeta revolving. Escucha este capítulo del podcast para entender cómo funciona este tipo de tarjeta.

Perdemos las retiradas sin comisiones en cualquier cajero. Solo podremos usar los de Deutsche Bank, que no abundan precisamente.

En definitiva, lo único interesante es la remuneración del primer año y las condiciones de la tarjeta de débito, al nivel de los planes de pago de las fintech tipo Revolut y N26. Igualaríamos sus condiciones sin pagar ningún plan premium pero con requisitos de vinculación.

9- Cuenta Nómina de ING

El banco holandés lleva años promocionando su cuenta nómina. Dejó de ser interesante desde la bajada de tipos y sigue sin ser nada del otro mundo. Su cuenta gratuita tiene beneficios similares.

Las principales diferencias respecto a la Cuenta NoCuenta son:

La tarjeta de débito es gratis, al contrario que en la cuenta sin condiciones donde tiene un coste de 5€ si quieres la tarjeta física.

La remuneración de la Cuenta Naranja (de ahorro) es superior: 1,5% TAE frente al 1% que tendríamos si tenemos la Cuenta NoCuenta.

Acceso a retiradas de efectivo en cajeros de otras entidades en España sin comisiones.

Si necesitas emitir o ingresar cheques, con esta cuenta no tiene comisión hacerlo hasta 5 veces al año.

Si el departamento de riesgos de ING lo aprueba, tendrás margen para entrar en descubierto sin intereses ni comisiones durante 2 días al mes.

El resto de condiciones son idénticas a las de la cuenta online si requisitos que puedes consultar aquí.

Los requisitos de vinculación son los siguientes:

Nómina, pensión o transferencia mensual de al menos 700€ mensuales.

¿Qué pasa si incumples los requisitos de vinculación?

Mantienes los beneficios, pero pagarás 3€ al mes.

8- Cuenta Nómina Openbank

El banco online del grupo Santander lleva años siendo referencia de la banca online, especialmente tras la desaparición de beneficios durante la bajada de tipos en otras entidades de competencia directa como ING o EVO. Ahora, en cambio, se ha quedado bastante corta cuando los tipos han subido y sus condiciones distan mucho de lo que ofrecía hace no muchos años. No obstante, sus condiciones son aceptables, aunque podamos encontrar condiciones igual o mejores. Son aceptables especialmente porque la cuenta no tiene comisiones si incumplimos condiciones, no por otra cosa. Puedes revisar aquí su cuenta corriente sin condiciones.

Un dato importante de Openbank es el acceso a muchos fondos de inversión nacionales e internacionales sin comisiones adicionales, así como planes de pensiones de distintas gestoras y no solo del Santander.

Los beneficios de la Cuenta Nómina son:

Tarjetas de débito y de crédito sin comisión (la de crédito tiene requisitos de uso para no pagar por ella en la cuenta corriente sin condiciones).

Devolución del 0,5% de los recibos domiciliados en la cuenta corriente si son de luz, gas, teléfono o internet.

Una remuneración “superior” en la cuenta de ahorro: un ridículo 0,2% TAE frente al aún más ridículo 0,05% TAE que obtendríamos sin tener la nómina domiciliada.

Los requisitos de vinculación son los siguientes:

Nómina, pensión o transferencia mensual de al menos 900€ mensuales.

¿Qué pasa si incumples los requisitos de vinculación?

Dejas de recibir los beneficios descritos anteriormente.

Si tienes la tarjeta de crédito contratada, si incumples el requisito de uso mensual, pasarás a pagar comisiones por ella.

7- Cuenta Nómina y equivalentes en Bankinter

Bankinter ofrece varias cuentas con requisitos similares dirigidas a varios colectivos: nómina, sin nómina, pensión… Los beneficios, también son similares.

Ninguna de estas cuentas es interesante. Seamos claros. Tienen una buena remuneración durante 2 años y luego desaparece. Es decir, son cuentas “con fecha de caducidad”. Personalmente, abriría la cuenta digital sin condiciones y luego la cuenta nómina, para cerrar esta última al cabo de dos años y mantener una remuneración estable y la gratuidad de la cuenta en el mismo banco, si es que quieres quedarte en él. Hacerlo al revés no es posible, ya que la cuenta digital solo puede contratarse si no eres cliente del banco.

Los beneficios son:

Remuneración del 5% TAE y 2% TAE el primer y segundo año respectivamente, hasta 10.000€ de saldo.

Acceso a una amplia red de cajeros para retiradas sin comisión por sus acuerdos con otras entidades.

Los requisitos de vinculación son los siguientes:

Nómina o pensión igual o superior a 600€ al mes en las cuentas Nómina y Pensión. No sirven transferencias estándar.

En la Cuenta No-Nómina, hay un requisito inicial de 633€ al mes los dos primeros meses para emitir la tarjeta de crédito. Una vez emitida, no hay requisitos de ingreso.

Pagar 3 veces al trimestre con la tarjeta Combo (ojo, que uno de sus laterales es una tarjeta revolving con condiciones horribles) en la cuenta nómina. En la cuenta No-Nómina, necesitarás haber realizado un gasto de 3.000€ al año con esta misma tarjeta. Este requisito no existe en la Cuenta Pensión.

Que cada trimestre haya 3 recibos domiciliados en la Cuenta Nómina y la Cuenta Pensión, 10 recibos al trimestre en la Cuenta No-Nómina.

¿Qué pasa si incumples los requisitos de vinculación?

Comisión de mantenimiento: 22,50€ cada 6 meses. Es decir, un coste de 45€ al año.

La tarjeta Combo pasa a tener un coste de 60€ al año.

Perdemos la remuneración del 5 y 2% si estábamos en el periodo de los dos primeros años, sin opción a recuperarla en el futuro.

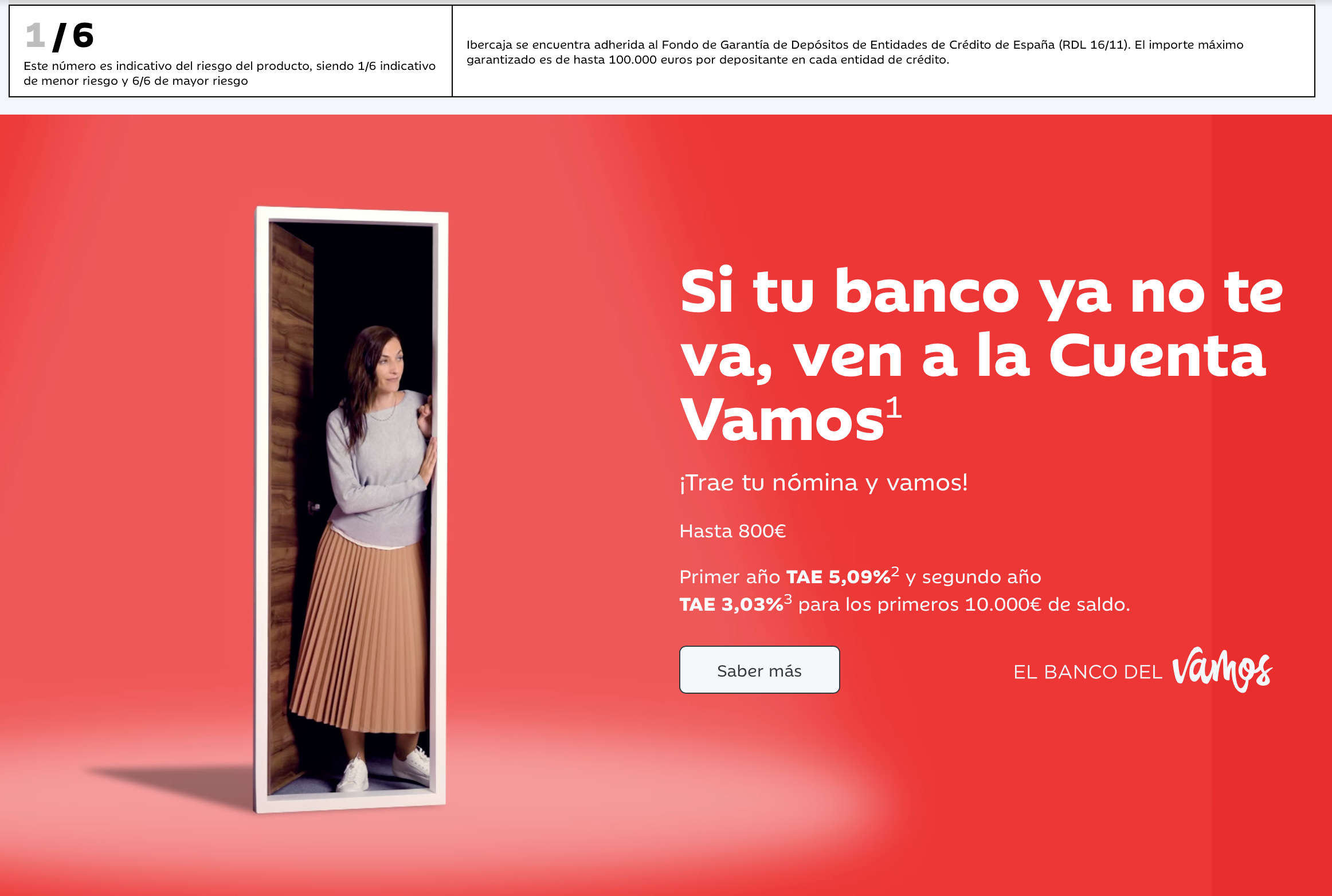

6- Cuenta Vamos de Ibercaja

Se trata de una copia mejorada de la oferta de Bankinter. 5% el primer año, 3,03% el segundo. Eso sí, prepárate para un matrimonio con algunas ataduras y con grandes sablazos si incumples algún requisito de esta cuenta nómina.

Los beneficios son:

Remuneración del 5,09% TAE el primer año, 3,03% el segundo año, hasta 10.000€ de saldo. Después de eso, nada.

Podremos usar cajeros externos a Ibercaja hasta 3 veces al mes sin coste, siempre y cuando sean de la red Euro 6000.

Los requisitos de vinculación son:

Nómina o pensión de al menos 600€ mensuales. No valen transferencias estándar.

Usar tu tarjeta al menos 6 veces al semestre (una media de una vez al mes).

Tener domiciliados 6 o más recibos al semestre (una media de un recibo al mes).

Contratar la banca online.

¿Qué pasa si incumplimos los requisitos de vinculación?

Comisión de mantenimiento: 10€ al mes. Es decir, un coste de 120€ al año.

Comisión por apunte: 0,60€. Pagaremos esta cantidad por cada movimiento que tenga la cuenta corriente.

Las transferencias SEPA pasan a tener coste, incluso en banca online: 1,80€ si las haces por la app o web, que subirán a 2,40€ en Banca Telefónica y en oficina.

Tarjeta de débito: pasará a tener un coste de 28€ anuales.

Tarjeta de crédito: pasará a tener un coste de 42€ anuales.

Perdemos la posibilidad de usar los cajeros de la red Euro 6000 sin coste.

Perdemos la remuneración de los dos primeros años, sin opción a recuperarla en ningún momento.

5- Cuenta 360 de Cajamar

La entidad andaluza ofrece una cuenta nómina que nos ofrece una remuneración estable por contrato, es decir, indefinida. Si el saldo es inferior a 6.000€, nos remunerarán un 0,25% TIN. Si supera dicha cuantía, nos remunerarán todo el saldo hasta 12.000€ al 2,5% TIN. Lo que exceda de 12.000€ no tendrá remuneración.

Cajamar es una cooperativa y, al contrario que su cuenta online sin vinculaciones, para contratar la Cuenta 360 nos exigen hacernos socio de ésta. Tiene un coste único de 61€.

Los requisitos de esta cuenta son:

Ser socio de la cooperativa de Cajamar.

Domiciliar nómina, desempleo o transferencias igual o superiores a 900€ mensuales; 600€ mensuales en el caso de ser una pensión.

Gastar 3.000€ al año con la tarjeta de crédito.

Saldo igual o superior a 50.000€ en productos de ahorro-inversión, o tener seguros contratados con la entidad por un importe igual o superior a 250€. En caso de tener el capital, Cajamar ofrece una cuenta de ahorro al 2% TIN sin requisitos.

La cuenta Wefferent, sin requisitos, ofrece algunos beneficios adicionales como las transferencias inmediatas. Por lo tanto, sería interesante contratar ambas cuentas para disfrutar de ese beneficio adicional en esa cuenta.

4- Cuenta Ven a Arquia

Arquia Banca, la antigua Caja de Arquitectos, ofrece una cuenta nómina interesante por la remuneración que ofrece. Eso sí, solo para nuevos clientes. Lo único interesante de esta cuenta es su remuneración: 3% TAE el primer año, 2% los siguientes. El máximo saldo a remunerar es 30.000€.

En su contra, decir que no tiene nada interesante salvo la remuneración: casi todas las tarjetas tienen coste, no hay ningún otro beneficio especial que no podamos encontrar en cuentas corrientes gratuitas sin condiciones… En definitiva, si no fuera por la remuneración, esta cuenta no tiene nada relevante y huiremos de muchos de sus servicios adicionales que nos podrán ofrecer.

¿Qué condiciones tiene? Depende. Es algo extraño, pues hay una serie de condiciones para obtener la remuneración, y unas distintas para no pagar comisiones.

Para obtener la remuneración, debemos cumplir UNO de los siguientes requisitos:

Domiciliar nómina o pensión superior a 900€ mensuales.

Autónomos: más de 275€ mensuales.

Tener un saldo superior a 5.000€ en un fondo de inversión o un plan de pensiones de la entidad.

Para no pagar comisiones, tendremos que cumplir UNO de los siguientes requisitos:

Tener menos de 31 años.

Tener un fondo de inversión o plan de pensiones contratado con al menos 3.000€ de saldo.

Tener un seguro de vida con una prima anual igual o superior a 150€.

Tener un seguro de hogar con una prima anual igual o superior a 250€.

Tener al menos 200 acciones de Arquia.

Tener un saldo de 30.000€ en productos de ahorro-inversión en la entidad.

Tener una deuda de al menos 3.000€ en productos de crédito con la entidad (hipoteca, préstamo…).

¿Qué pasa si incumplimos las condiciones de vinculación?

Pagaremos una comisión de mantenimiento de 25€ al semestre. Es decir, un coste anual de 50€ al año. Mantenemos los beneficios de la cuenta.

3- Cuenta Próxima de Targobank

Targobank es un banco de origen alemán cuyo negocio en España fue comprado recientemente por la entidad gallega Abanca. Pese a ser de su propiedad, no han sido fusionadas, al menos de momento, y han mantenido la marca. Mantienen, además, una oferta diferenciada. Algo similar al caso de Openbank y Santander, con la diferencia de que ambas entidades tienen oficinas físicas.

Targobank ofrece una cuenta nómina que consiste en una cuenta corriente y una de ahorro vinculada al 2,53% TAE. Se trata de una versión mejorada de la Cuenta Inteligente de EVO que copiaron en su día, haciéndola más flexible y con requisitos más sencillos de cumplir. En su día, la Cuenta Inteligente de EVO tenía requisitos para no pagar comisiones, e imponía e impone condiciones para pasar dinero a la cuenta de ahorro que Targobank no exige.

Los beneficios de esta cuenta son los habituales, salvo el ingreso de cheques gratuito que no suele ser gratis y, en este caso, lo es. No se paga por transferencias, ni por las tarjetas… y también tendrás asignado un gestor.

Los requisitos de la cuenta son sencillos. Basta con cumplir uno de éstos:

Ingresos mensuales de 600€ o más. Si tienes 25 años o menos, basta con 300€ cada 2 meses.

Tener 10.000€ o más de saldo en productos de ahorro/inversión en Targobank.

Tener un préstamo o hipoteca con Targobank.

Tener un seguro contratado a través del banco cuya prima anual sea igual o superior a 250€ anuales.

¿Qué pasa si incumplimos los requisitos de vinculación?

Pagaremos una comisión de mantenimiento de 8€ mensuales, es decir, un coste de 96€ al año. Mantenemos todos los beneficios de la cuenta.

2- Banca March: Avantio

Banca March es una entidad que siempre ha estado enfocada a los altos patrimonios. Hace un tiempo, lanzaron la marca Avantio para ampliar su público, si bien no ofrecían nada interesante a nivel bancario. Recientemente han mejorado la cuenta online de esta marca, Avantio, reconvirtiéndola de una cuenta de inversión que parecía diseñada para competir contra MyInvestor a una cuenta nómina al uso, sin abandonar la especialización en inversión que les caracteriza.

¿Qué beneficios tiene?

Remuneración del 2,5% TIN (2,53% TAE) si domiciliamos la nómina, pensión, desempleo o transferencias mensuales de al menos 1.500€. Si no lo hacemos, la remuneración baja al 1% TIN.

Tarjeta de débito gratuita.

Tarjeta de crédito gratuita si gastamos al menos 6.000€ al año con ella.

Gestor personal asignado.

Banca March ofrece un amplio catálogo de fondos de inversión sin comisión de custodia. De hecho, son los dueños de Inversis, entidad intermediaria de MyInvestor, Andbank, Mapfre… entre otras. Es la competencia directa de este tipo de entidades enfocadas a inversión.

A esta cuenta le falla la falta de acuerdos para retirar efectivo en otros cajeros y unas tarjetas interesantes en general. Lo único interesante es la remuneración y el acceso a muchos fondos de inversión de gestoras nacionales e internacionales.

¿Qué requisitos tiene?

Ingresos mensuales de al menos 1.500€.

Saldo en depósitos o productos de inversión igual o superior a 10.000€.

¿Qué pasa si incumplimos?

Si solo domiciliamos la nómina, mantenemos la remuneración al 2,5% y no pagaremos comisiones.

Si solo contratamos depósitos o productos de inversión, nuestra remuneración baja al 1% y seguimos sin pagar comisiones.

Si incumplimos ambas, perdemos la remuneración y pasamos a pagar 12,50€ al mes. Es decir, un coste anual de 150€.

1- Cuenta Nómina de Pibank

Hemos recomendado en el pasado su cuenta de ahorro y su cuenta nómina es la líder sin duda. Aunque incumplamos, de hecho, no nos cobrarán comisiones, aunque la cuenta dejaría de ser tan interesante. Eso sí, este banco, de momento, no tiene Bizum. Es el único pero que le podemos poner.

Los beneficios de la cuenta son los siguientes:

Retiradas en cualquier cajero del mundo sin comisiones. Si el cajero te cobrara comisión, Pibank también te devolverá el importe, al contrario de lo que hacen otras entidades que afirman lo mismo. Pibank pide que guardes los comprobantes cuando esto ocurra ya que, afirman, ellos no pueden ver el desglose de la operación (cuánto era retirada y cuánto te han cobrado de comisión). Se lo envías y te devolverán el importe de la comisión que te hayan cobrado.

Pagos en otras divisas sin comisiones.

Transferencias inmediatas gratuitas.

Remuneración al 1,50% TIN de los primeros 5.000€, y el resto hasta 100.000€ al 2,50% TIN. Y no es una promoción de captación, sino remuneración indefinida.

Tarjetas de débito y de crédito gratuitas.

¿Qué pasa si incumplimos los requisitos de vinculación?

Perdemos la remuneración de la cuenta.

Perdemos las extracciones en cajeros sin comisiones.

No nos cobrarán comisiones de mantenimiento ni tampoco por las tarjetas.

Gran recopilación. Para cuando crees que tendrás la lista actualizada para el segundo semestre?

Gracias!