Qué es el interés compuesto

Hoy entenderemos qué es y porqué empezar a ahorrar pronto afecta de manera exponencial.

Tal vez hayas escuchado alguna vez el siguiente refrán: “No dejes para mañana lo que puedas hacer hoy”. Cuando se trata de ahorrar e invertir, es completamente cierto.

Te lo explico con el siguiente ejemplo:

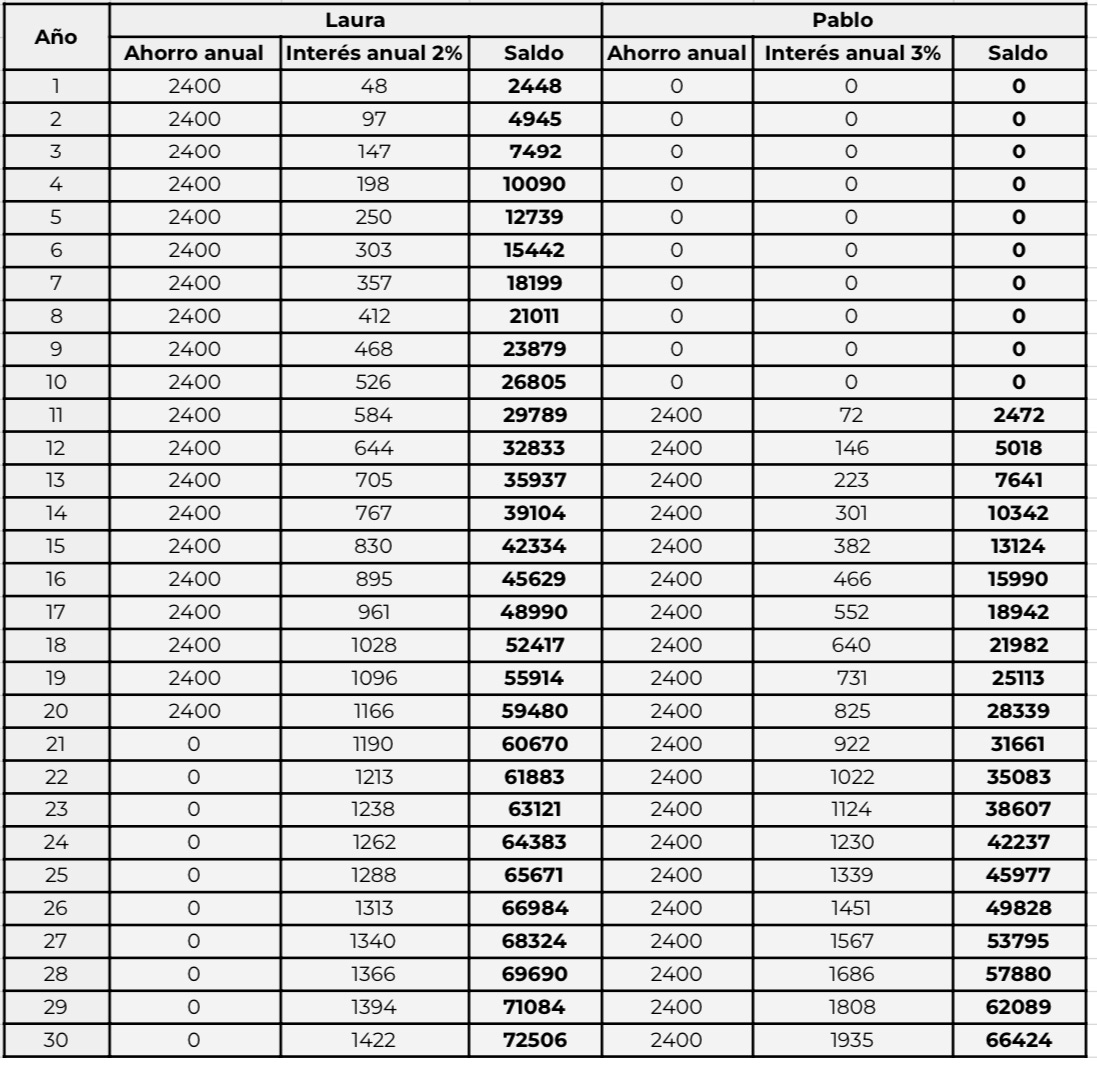

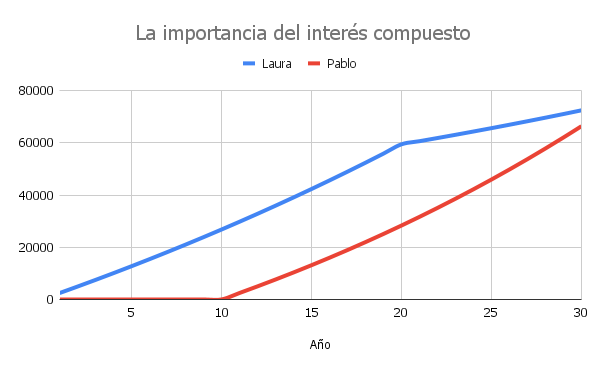

Laura ahorra 200€ al mes durante 20 años y deja de aportar los 10 siguientes pero mantiene el capital. Recibe una rentabilidad del 2% anual. Pablo, por el suyo, no ahorra nada durante los 10 primeros años y ahorra 200€ al mes durante 20 años. Recibe una rentabilidad del 3% anual. Aquí los resultados:

Pese a que Pablo ahorra el mismo dinero y obtiene una rentabilidad superior que Laura, el hecho de haber empezado antes beneficia a Laura, que consigue una cantidad significativamente superior. Todo gracias a la magia del interés compuesto, ya que Laura se ha beneficiado del mismo durante 3 décadas y Pablo solo durante 2. Además, podemos ver la importancia de obtener cierta rentabilidad por nuestros ahorros y no conformarnos con cualquier cuenta corriente de nuestro banco. Ambos han ahorrado 48.000€ pero las cantidades finalmente obtenidas son significativamente superiores gracias a la rentabilidad obtenida.

Llevo muchos años ahorrando y recibo intereses mensuales en mi cuenta de ahorro. ¿Pero dónde está el interés compuesto?

Ésta es una duda relativamente frecuente en foros de internet que no han entendido lo anterior. El interés compuesto no es un abono del banco con ese nombre. Es simplemente un aumento de la rentabilidad porque tu capital crece. Imagina que pones 1.000€ y recibes un 1% anual neto. Tendrías 1.010€ al año siguiente. Decides mantener ese dinero ahí, y recibes nuevamente ese 1% neto, y ahora tendrías 1.020,10€. Es decir, la rentabilidad del primer año fueron 10€, el segundo 10,10€. En un plazo corto de tiempo, esto es algo irrelevante, pero en un plazo largo de tiempo, se convierte en algo que marca la diferencia. Los intereses o rentabilidad recibida van en función del dinero que tengas en cuenta o invertido, en función del tipo de producto. Así que, mientras no retires el dinero, éste irá creciendo por sí mismo con el paso del tiempo.

En el ejemplo de Laura y Pablo, Laura había puesto el mismo dinero que Pablo y a una rentabilidad menor anualmente. Pero el hecho de haber tenido 10 años más donde simplemente obtenía rentabilidad provoca que Laura siga ganando a Pablo. Ésta es la magia del interés compuesto.

Ya tengo una edad, voy tarde. ¿Merece la pena empezar ahora?

Sí, sin ninguna duda. Aunque estés cerca de la edad de jubilación, el futuro de las pensiones es incierto. Por otro lado, si hay algún imprevisto, es necesario tener ahorros para evitar pedir un préstamo. Es mejor recibir intereses que pagárselos a un banco o, aún peor, a un prestamista.

¿Y cómo puedo conseguir un buen interés para mis ahorros?

En las próximas semanas te explicaré qué opciones tienes de cuentas remuneradas y también de cuentas corrientes gratuitas para que dejes de pagar comisiones innecesarias a tu banco. Y más adelante, también hablaremos de otro tipo de productos, sus puntos a favor pero también sus riesgos y puntos en contra.