Renault Bank no admite transferencias inmediatas

A pesar de que la normativa europea obliga a admitir recibirlas desde el pasado 9 de enero, la entidad francesa se niega a adherirse.

La entidad Renault Bank, francesa con sucursal en España, ha estado ofreciendo una de las mejores cuentas de ahorro y depósitos en España desde su llegada a este país. Como sabéis, en prensa se ha hablado de la obligación de ofrecerlas gratis, cosa que realmente no es así, pero sí que hay obligación de recibirlas desde el pasado 9 de enero. En este artículo analizaremos qué argumentos esgrime Renault Bank y qué dice la normativa. ¿Puede Renault Bank negarse a recibir transferencias inmediatas?

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás hasta 5€ al mes en recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

¿Qué entidades están obligadas?

El Reglamento UE 2024/886 introdujo cambios en distintas normativas europeas, entre ellas en el Reglamento UE 260/2012 en su Artículo 5 bis, donde ahora dice lo siguiente:

Los proveedores de servicios de pago que ofrezcan a sus usuarios de servicios de pago * para el envío y recepción de transferencias deberán ofrecer a todos sus usuarios de servicios de pago un servicio de pago para el envío y la recepción de transferencias inmediatas. (…)

Los proveedores de servicios de pago a que se refiere el apartado 1 que estén radicados en un Estado miembro cuya moneda** sea el euro ofrecerán a los usuarios de servicios de pago el servicio de pago para la recepción de transferencias inmediatas en euros conforme con lo dispuesto en el presente artículo a más tardar el 9 de enero de 2025, y el servicio de pago para el envío de transferencias inmediatas en euros conforme con lo dispuesto en el presente artículo a más tardar el 9 de octubre de 2025.

* Eliminamos parte de la frase por constantes redundancias que dificultan la comprensión del texto. La parte eliminada no modifica su significado.

**Correción del texto, ya que la versión en español dice que “no sea el euro”, pero el original en inglés dice lo contrario. A su vez, los párrafos siguientes dan plazos distintos para países cuya divisa no sea el euro. Se debe, por tanto, a un error de traducción al español.

Es decir, todos los proveedores de servicios de pago deben ofrecer la recepción de transferencias inmediatas a partir del 9 de enero de 2025, y su envío debe estar disponible como muy tarde el 9 de octubre de 2025.

¿Qué dice Renault Bank?

Varios clientes han contactado con la entidad y han compartido capturas de las respuestas recibidas por parte del banco en distintos foros y chats. Renault Bank ha dado idéntica respuesta, diciendo que Renault Bank no es un proveedor de servicios de pago y, por tanto, no está obligado a ofrecer un servicio de transferencias inmediatas.

¿Qué es Renault Bank según Renault Bank?

Renault Bank es, según los contratos firmados por los clientes, un proveedor de servicios de pago.

Como podemos observar, Renault Bank afirma en su cláusula segunda que el motivo del contrato es de servicios de pago:

El presente Contrato constituye un contrato marco de Servicios de Pago con el fin de regular la ejecución de operaciones de pago futuras, individuales o sucesivas, que el TITULAR realice a través de la Cuenta bajo el régimen previsto en el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera (el “RD 19/2018”) y su normativa de desarrollo.

Hemos consultado también el Real Decreto Ley 19/2018 al cual hacen referencia, el cual regula, según el Artículo 1 del mismo, las entidades que ofrecen alguno de un largo listado de servicios. Procedemos a citar dicho artículo, mostrando solamente los servicios que podemos considerar que sí que está prestando Renault Bank:

1. El objeto de este real decreto-ley es la regulación de los servicios de pago, relacionados en el apartado 2, que se presten con carácter profesional en territorio español, incluyendo la forma de prestación de dichos servicios, el régimen jurídico de las entidades de pago, el régimen de transparencia e información aplicable a los servicios de pago, así como los derechos y obligaciones respectivas tanto de los usuarios de los servicios de pago como de los proveedores de los mismos.

2. Los servicios de pago que regula este real decreto-ley son:

(…)

c) La ejecución de operaciones de pago, incluida la transferencia de fondos, a través de una cuenta de pago en el proveedor de servicios de pago del usuario u otro proveedor de servicios de pago:

1.º Ejecución de adeudos domiciliados, incluidos los adeudos domiciliados no recurrentes.

(…)

3.º Ejecución de transferencias, incluidas las órdenes permanentes.

d) La ejecución de operaciones de pago cuando los fondos estén cubiertos por una línea de crédito abierta para un usuario de servicios de pago:

1.º Ejecución de adeudos domiciliados, incluidos los adeudos domiciliados no recurrentes,

(…)

3.º Ejecución de transferencias, incluidas las órdenes permanentes.

(…)

f) El envío de dinero.

g) Los servicios de iniciación de pagos.

h) Los servicios de información sobre cuentas.

Y es que Renault Bank es realmente RCI Banque S.A., entidad que no solo ofrece productos de ahorro, sino también productos de financiación y domiciliación de recibos de los mismos que comercializa a través de los concesionarios de su grupo. Si bien éstos se usa una marca diferente, Mobilize Financial Services, a nivel legal, todo es RCI Banque. Lo podemos comprobar en su Aviso Legal y en su apartado web de reclamaciones, cosa que también ocurre en la web de Renault Bank.

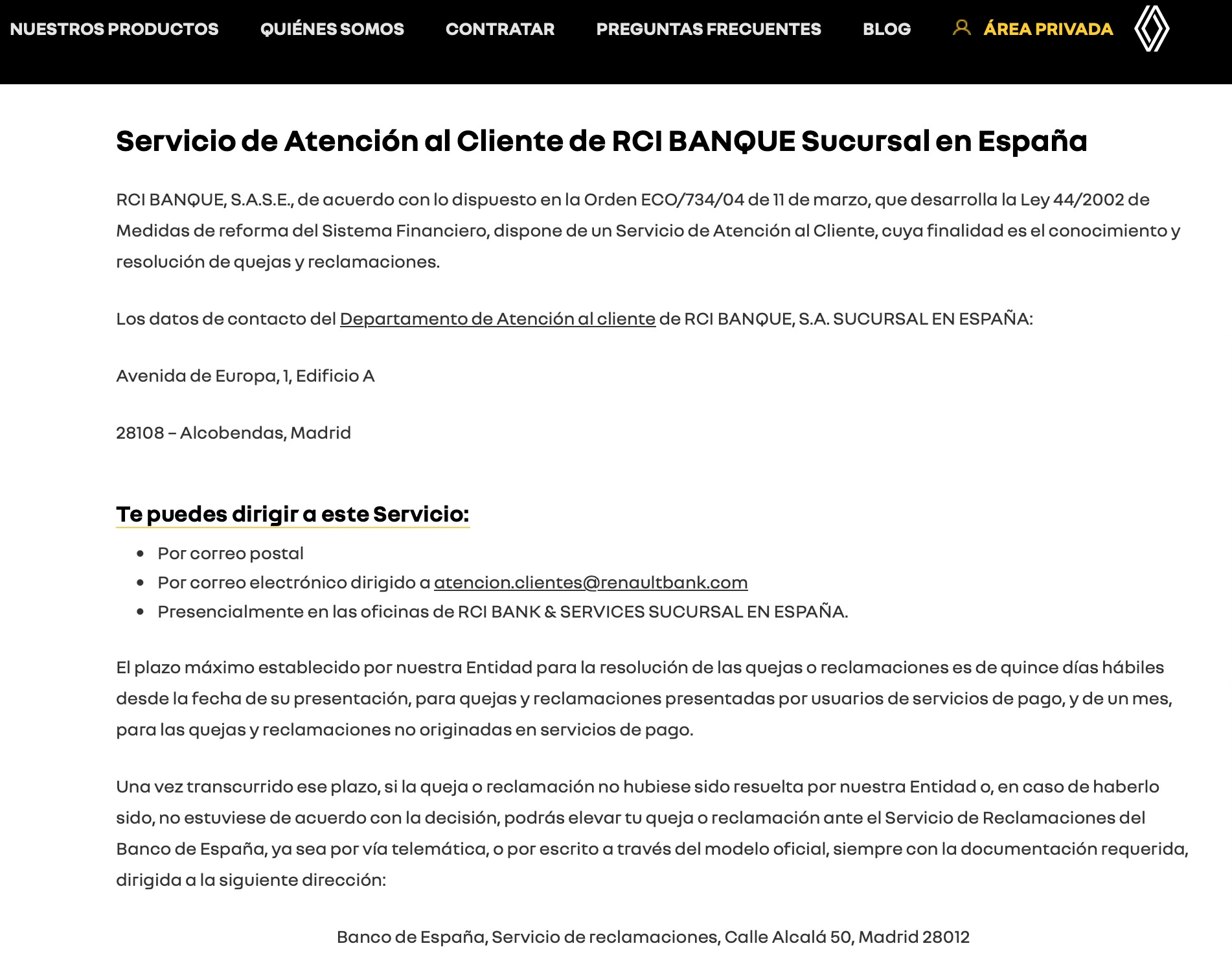

En la misma sección de la web que vemos en la última imagen, observamos como RCI Banque determina los plazos de respuesta a reclamaciones por los servicios de pago que dicen ofrecer:

El plazo máximo establecido por nuestra Entidad para la resolución de las quejas o reclamaciones es de quince días hábiles desde la fecha de su presentación, para quejas y reclamaciones presentadas por usuarios de servicios de pago, y de un mes, para las quejas y reclamaciones no originadas en servicios de pago.

¿Qué es Renault Bank según la normativa?

En el apartado anterior, hemos visto cómo el RD 19/2018 ya los considera un servicio de pago. Pero no se queda ahí la cosa.

La Directiva UE 2007/64/CE dice en su Artículo 4 punto 3 que un “servicio de pago” es cualquier entidad que ofrezca “cualquiera de las actividades comerciales contempladas en el anexo”. En este listado, aparecen distintas actividades, siendo una de ellas el “envío de dinero”. Las transferencias bancarias entran dentro de esta categoría, y es un servicio que ofrece la entidad al permitir, necesariamente, retirar tus ahorros a otra cuenta corriente.

A su vez, el Reglamento UE 260/2012 indica que un proveedor de servicios de pago es

proveedor de servicios de pago perteneciente a cualquiera de las categorías contempladas en el artículo 1, apartado 1, de la Directiva 2007/64/CE.

Esta Directiva es la que hemos mencionado apenas unos párrafos más arriba, y Renault Bank entra dentro de dicha categoría.

A su vez, una transferencia es un

servicio de pago nacional o transfronterizo destinado a efectuar un abono en una cuenta de pago de un beneficiario mediante una operación de pago o una serie de operaciones de pago a partir de una cuenta de pago de un ordenante y prestado, sobre la base de las instrucciones dadas por el ordenante, por el proveedor de servicios de pago titular de la cuenta de pago del ordenante.

Y una cuenta de pago, según la misma normativa, es una

cuenta abierta a nombre de uno o varios usuarios de servicios de pago que se utiliza para ejecutar operaciones de pago.

Y una operación de pago, operativa que permite una cuenta de pago, es una

acción, iniciada por un ordenante o por un beneficiario, consistente en transferir fondos entre cuentas de pago en la Unión, con independencia de cualesquiera obligaciones subyacentes entre el ordenante y el beneficiario.

Conclusión

Es decir, según toda la normativa vigente, Renault Bank es una entidad proveedora de servicios de pago y estaría obligada a la recepción de transferencias inmediatas desde el pasado día 9 de enero, y tiene hasta el mes de octubre para implementar el envío de las mismas. A día de hoy, según este análisis, podemos llegar a la conclusión que Renault Bank está incumpliendo la normativa al no aceptar la recepción de transferencias inmediatas.

¿Eres ciudadano de la Unión Europea con NIE? ¿Has sido discriminado por algún banco por ello? ¿Te han rechazado como cliente por no tener DNI o TIE?

Escríbenos a adri@tuinterescompuesto.com y explícanos tu caso. Demos visibilidad a esta gran problemática.

Finantia, Facto y EBN también tienen cuenta vinculada estricta. Sólo se puede ingresar y retirar a través de ellas y al contrario que Renault pueden recibir inmediatas ya.

Aplíquese igual a Raisin Bank AG que es un banco alemán con el euro de moneda en Alemania. Raisin sigue sin recibir inmediatas. Ah, y tampoco el Banco de España recibe inmediatas que se supone que es la entidad reguladora del resto y debía dar ejemplo.