Tu seguro te la va a clavar

Es triste, pero es así. Los seguros están subiendo de precio, y mucho. Como yo, seguramente llevéis ya más de un año intentando negociar las desproporcionadas subidas de los precios de vuestros seguros. O tal vez las hayáis asumido sin rechistar.

Llevaba tiempo leyendo a profesionales del sector que es lo que hay: es que las aseguradoras se habían comido la inflación estos años, que apenas cubren gastos... Y es un discurso que había comprado hasta que leí la siguiente noticia de INESE:

El beneficio neto de las aseguradoras crece un 22,5% en la primera mitad de 2024

Las aseguradoras acumulaban en los seis primeros meses del año unas ganancias netas de 3.060 millones de euros, un 22,5% más que un año antes, según el dato de cuenta no técnica. Concretamente, este ratio fue del 8,52% de las primas imputadas de negocio retenido, frente al 6,7% de junio de 2023.

Como podemos observar, las aseguradoras han obtenido unos beneficios superiores a los que venía obteniendo en el pasado. Además, con ojear las publicaciones de investigación sobre la situación del sector, podemos ver un amplio consenso sobre la robustez del sector, por lo que consideran que son una buena inversión en este momento, y así lo comunican también las propias compañías (en general, alguna habrá que no le vaya bien, supongo), presentando unas cuentas con amplios beneficios y aumento de ingresos y de pólizas.

El departamento de investigación de Allianz publicó hace unos meses una investigación sobre la situación del sector asegurador a nivel global. Si bien nos interesa más España, el informe nos sirve por dos motivos. En primer lugar, muchas aseguradoras son internacionales (la propia Allianz, sin ir más lejos). Y, en segundo lugar, porque hay menciones concretas a Europa en general y a España en particular.

En dicho informe, se explica que el crecimiento del sector en 2023 ha sido el más alto desde el 2006: un 7,5%. Además, la cuantía percibida en primas ha subido un 21,5% en tan solo 3 años que, ajustado a inflación, se queda en 0,7% (no queda claro si es una cifra total o anualizada). También se explica en el documento que el crecimiento del sector lo lidera Asia, si bien Europa occidental es el segundo mercado a nivel mundial y éste recupera el crecimiento en 2023, tras una caída puntual del -2,3% en 2022.

El análisis de los autores de esta investigación realizada por Allianz destaca una robustez muy destacada de España, señalando un crecimiento del 36,3% en el sector de seguros de vida, colocándolo como el quinto mercado más grande de Europa.

Respecto a los precios, el informe afirma que los seguros se mantuvieron en 2021 como muy asequibles ya que no subieron de precio, una afirmación bastante atrevida que, al menos en España, es muy fácil de desmontar, ya que sí lo hicieron.

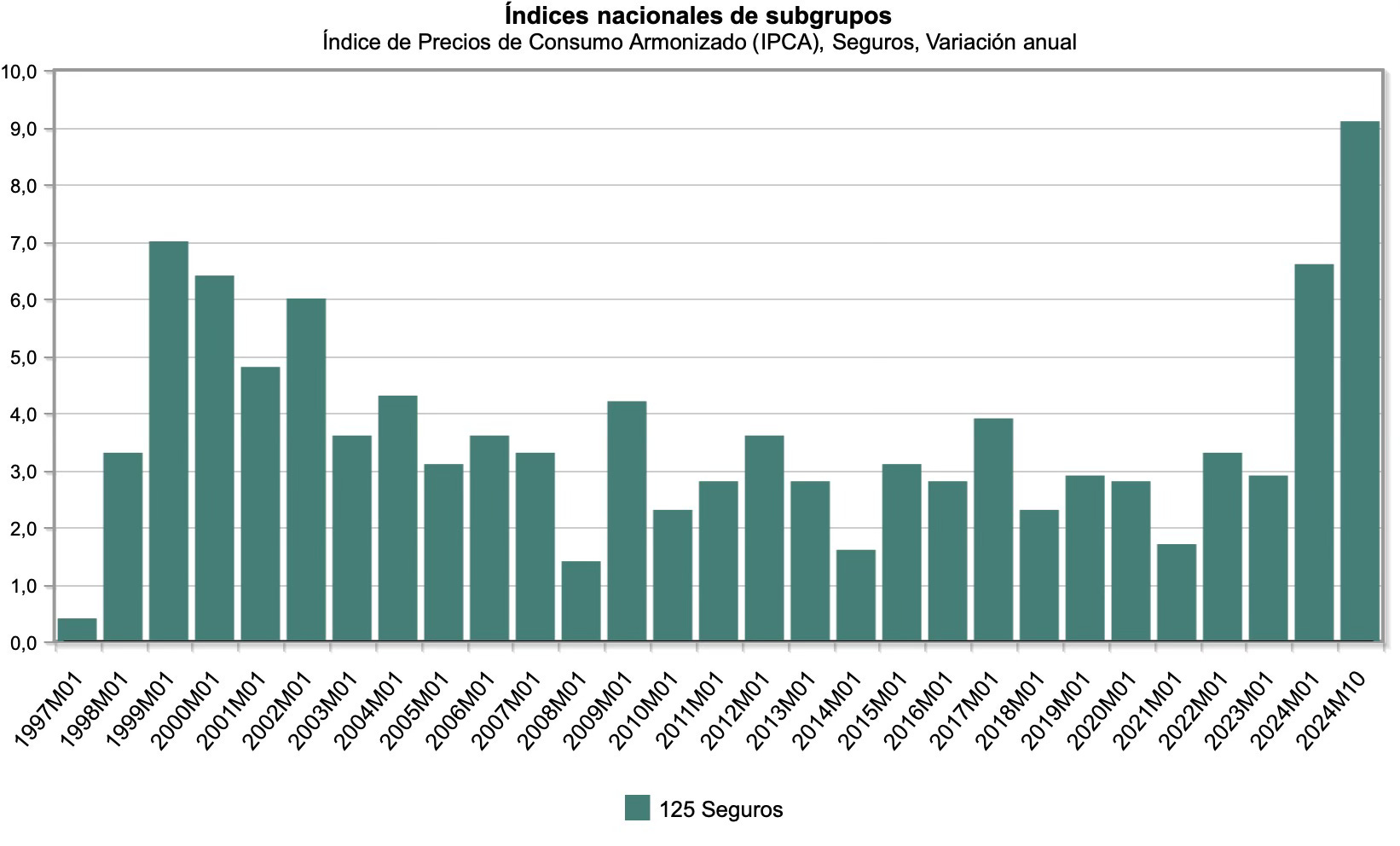

En el gráfico anterior, podemos ver la variación del precio de los seguros en términos interanuales, tomando como referencia siempre el mes de enero, salvo la última barra que pertenece al mes de octubre del presente año 2024. En primer lugar, vemos una subida espectacular que ya se acerca al doble dígito, mientras la normalidad ha estado entre una subida de entre el 2 y el 4%, con pocas excepciones. Pero esto no dice nada si no lo comparamos con el índice general de la inflación: el IPC.

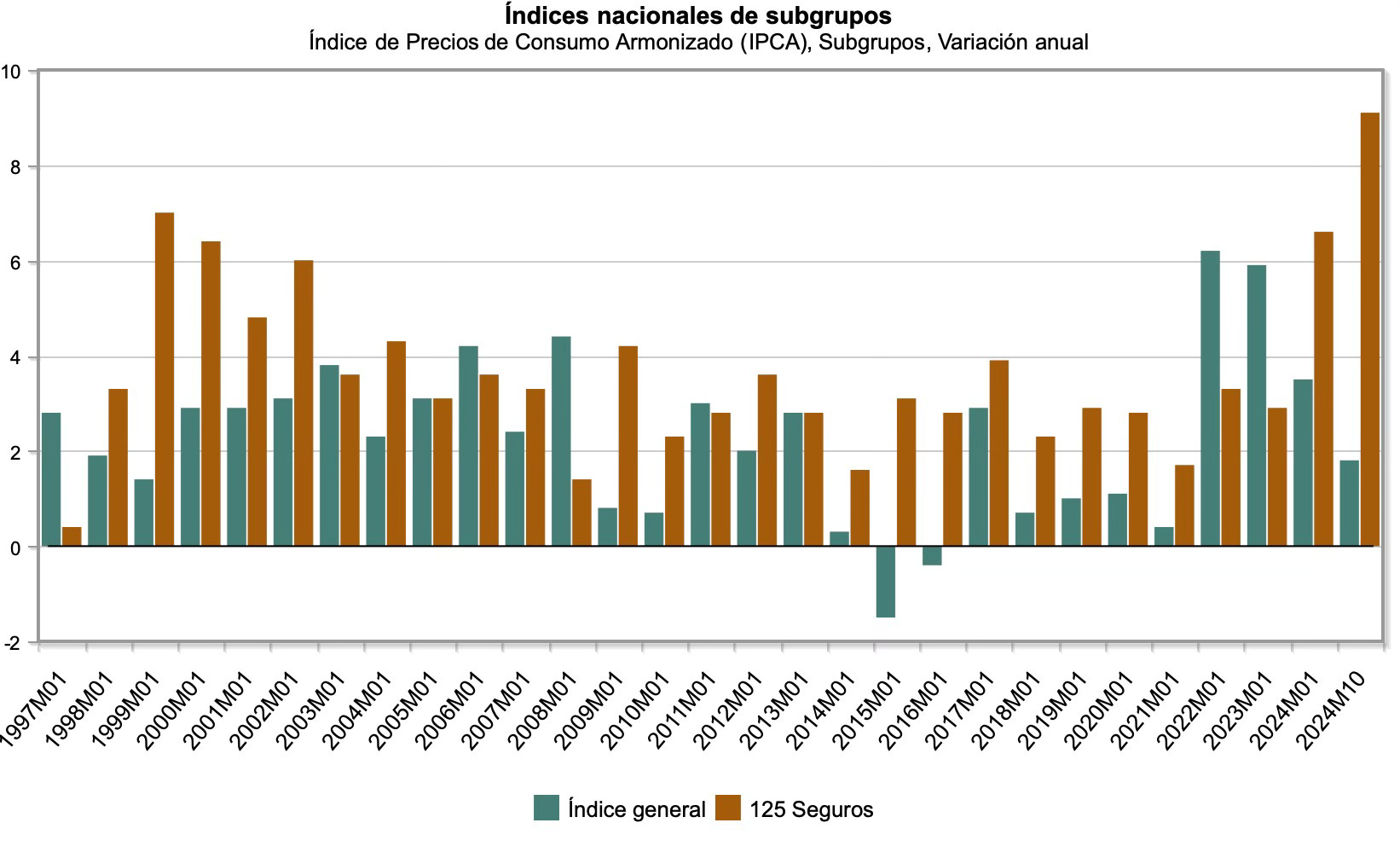

Si bien es cierto que, en los dos últimos años, el índice general fue superior al de los seguros, se observa el siguiente patrón: casi todos los años, los precios de los seguros suben más que el índice general. Y en 2024, con una inflación por debajo del 2% en el índice general, la subida del precio de los seguros es casi 5 veces más. ¿Justifica una subida generalizada de casi doble dígito por unas diferencias inferiores durante 2 años, teniendo en cuenta que la normalidad ha sido que la subida de los precios de los seguros esté por encima del índice general?

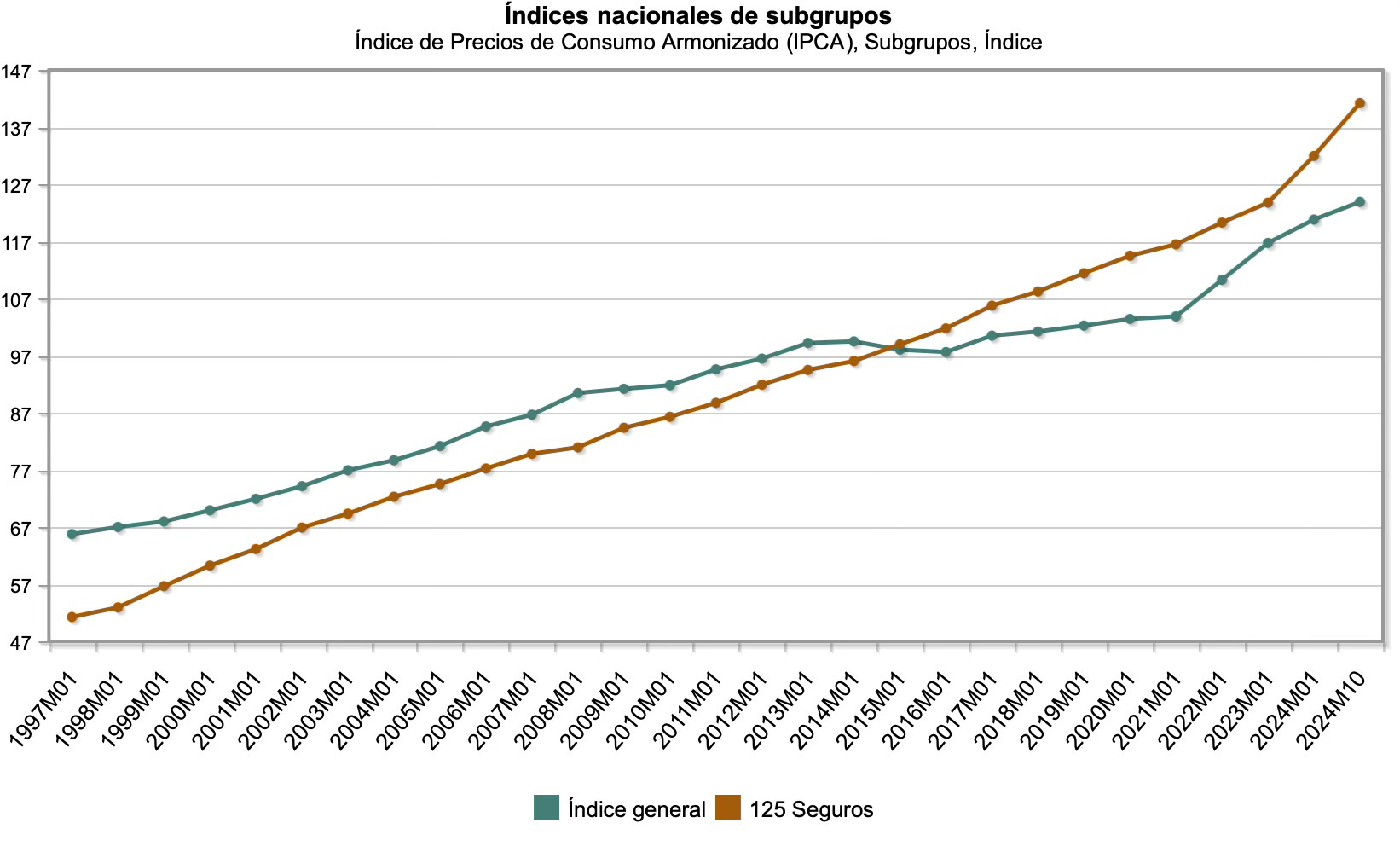

Veamos ahora el acumulado durante los últimos 27 años:

El gráfico anterior no me gusta porque ambos índices deberían empezar en el mismo punto, pero el INE toma el número en el que se encuentra el índice en ese momento. No obstante, para lo que queremos demostrar, nos sirve. Simplemente, comparad las subidas de los precios de los seguros con las del índice general. Como podemos observar, los precios de los seguros suben bastante más que el resto de productos y servicios. Es decir, la afirmación del informe de Allianz no se ajusta a la realidad, al menos en el mercado español, y tampoco en el europeo si echamos una ojeada a los datos de Eurostat.

Por tanto, nos encontramos con un mercado de seguros con altas subidas de precio cuando el sector asegurador está consiguiendo más beneficios que antes, presume de gran músculo financiero a medios y accionistas, mientras los comerciales nos dicen que las aseguradoras no cubren apenas costes, pobrecitas mías. Mientras, los datos parecen apuntar que el sector asegurador va muy bien y, por tanto, simplemente buscan conseguir (aún más) beneficios.

¿Es legítimo? Por supuesto. Son empresas privadas y pueden hacerlo.

¿Es justo? Te responderé a esta pregunta no con otra pregunta sino con dos: ¿Cuánto ha subido tu sueldo? ¿La subida de precio va acompañada de una mejora en las coberturas?

Y antes de despedirme, quería daros otra cifra. El último dato del INE respecto a la subida de precios de los seguros es de subidas de media del 9,1% interanual. ¿Cuánto te están subiendo los seguros a ti? ¿Están vuestras renovaciones por encima o por debajo de este 9,1% interanual? Te leo en comentarios.

Opacos, opacos, opacos.

articulo extenso y con muchos datos, pero no habla de lo mas importante ¿que puedo hacer contra la subida, como evitarla?. Un método, si no te han avisado con 2 meses de antelación, de forma fehaciente, es despues de pagar reclamar alegando que como no te han avisado con el plazo legal no pueden aplicar una subida mayor del IPC; tendrán que rehacer el recibo y devolver la diferencia., es la Ley