Ata tu depósito al 4%

El mercado empieza a reflejar caídas de los tipos de interés que harían desaparecer los depósitos al 4%.

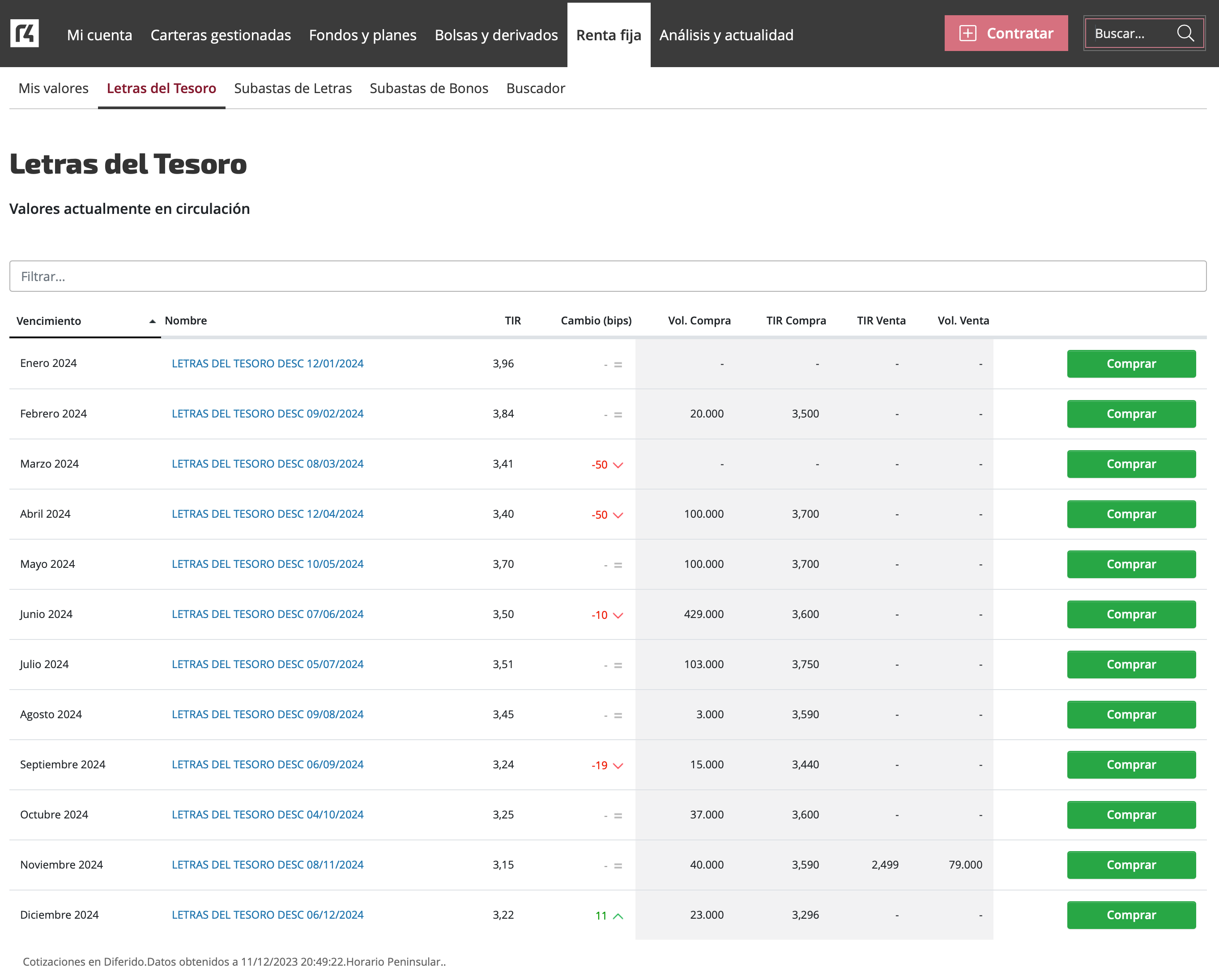

Los tipos ya no están en alza, o eso piensan los mercados. Las últimas subastas de Letras del Tesoro anticipan unos tipos más bajos según alarguemos los plazos. Si queremos comprar Letras del Tesoro en nuestro broker, observamos como a 1 mes las encontramos con una TIR del 3,96%, y ésta va bajando según alargamos los plazos. Es reseñable que esté al 3,22% a un año. Nos sirve de referencia, pues cualquier depósito que iguale o supere este tipo es una auténtica ganga, ya que las Letras del Tesoro no disponen de las mismas coberturas a clientes minoristas como nosotros, como vimos en el artículo sobre fondos monetarios disfrazados de cuentas de ahorro.

Tipos de interés para la compra de Letras del Tesoro en el broker de Renta 4 Banco.

Cabe reseñar que actualmente existen depósitos a tipos superiores en España, por lo que, si se cumplen los pronósticos de bajadas de tipos de interés, sería un buen negocio para nosotros atar ese depósito. Un ejemplo sería Facto, que ya ha anunciado que, a partir del 13 de diciembre, sus depósitos al 4% serán historia excepto para los plazos más cortos, de menos de 6 meses. Actualmente, están al 4% en Facto al plazo de 1 año, que bajarán al 3,5% el día 13. Queda por ver lo que hará Renault Bank con su depósito a 2 años al 3,85% TAE, que revisa tipos esta misma noche, o Pibank con su depósito a 1 año al 3,34% TAE. A También los hay en el extranjero, por ejemplo, en Raisin o CIC, pero muchos bancos en Raisin han empezado ya a bajar tipos y, parece, ésta es la tendencia.

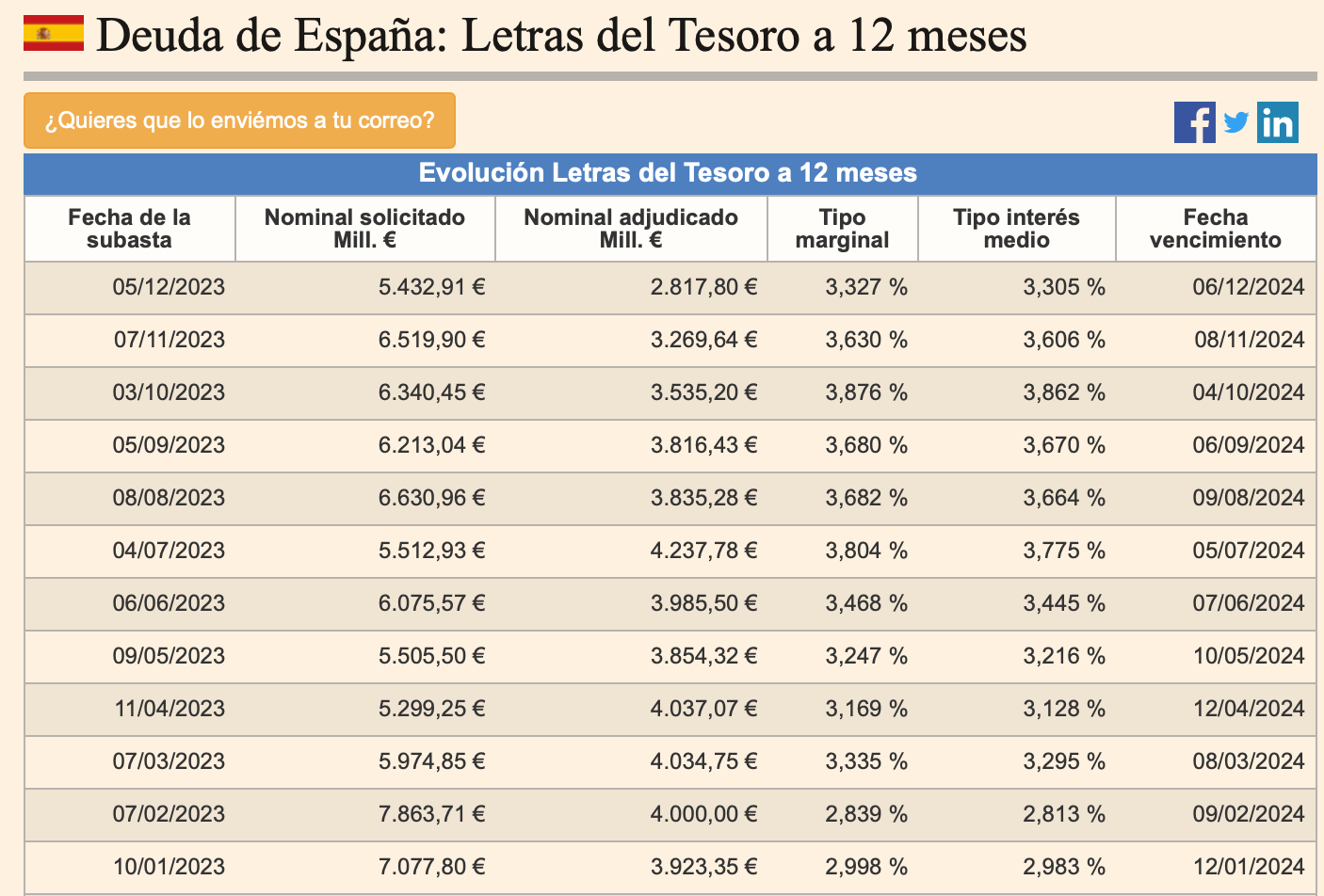

Histórico de tipos de interés de las Letras del Tesoro a 12 meses. Fuente: Expansión.

Como podemos ver en la tabla anterior, los tipos han ido subiendo a lo largo del año. En enero estábamos en el 2,983% de interés medio y llegaron a subir al 3,862% en octubre. Tras esto, ha iniciado una bajada de entre 0,2 y 0,3 puntos cada mes.

Por su parte, el Euribor, índice de referencia de la mayoría de hipotecados, ha iniciado también su particular bajada. De estar por encima del 4% en julio a estar, a día de hoy, al 3,7% y bajando.

Euribor a 12 meses. Fuente: Euribor Rates.

Los tipos de interés, igual que subieron rápido, han empezado a bajar rápido, y desconocemos dónde estará el suelo. No obstante, las gestoras de fondos de inversión dan por descontado que no se llegará a tipos cero ni negativos como hemos estado en la última década.

¿Son altos los tipos actualmente?

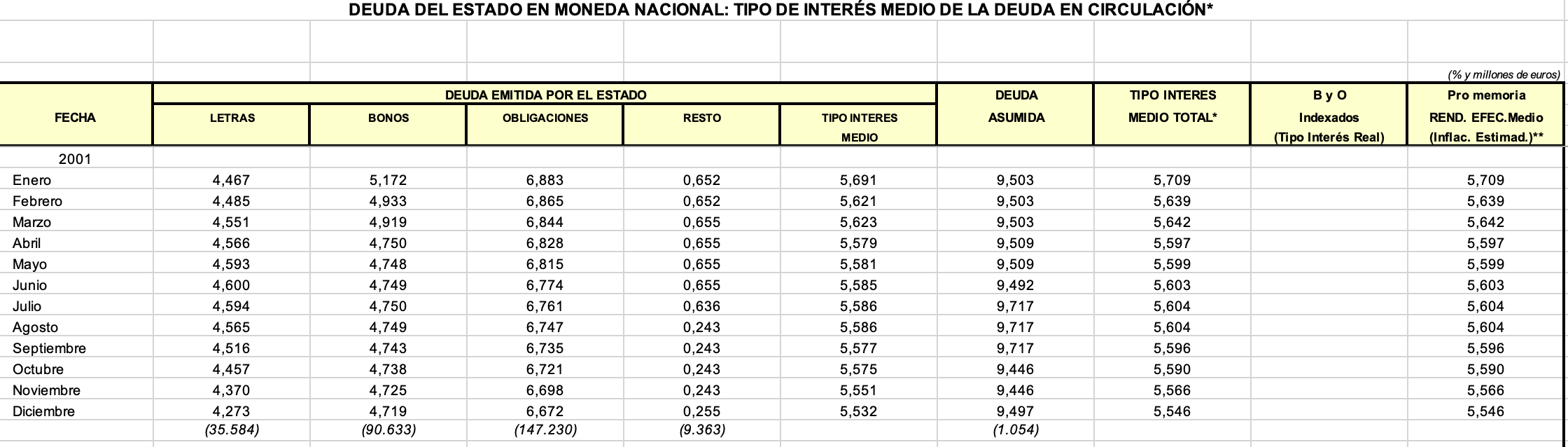

La realidad es que no. España ha tenido tipos de interés muy superiores en el pasado. Revisando el histórico, observamos en las estadísticas del Tesoro Público que a inicios de los años 2000, los tipos de las Letras estaban por encima del 4%, e históricamente, el Mibor, precursor español del Euribor antes del euro, llegó a estar por encima del 20% y su estado natural fue el 15% durante dos décadas.

Histórico del tipo de interés medio. Fuente: Tesoro Público.

Evolución del Mibor en los años 80 y 90 del siglo pasado. Fuente: Expansión.

No obstante, al venir de tipos en negativo, algo excepcional e incluso antinatural, ha causado estragos en la economía. Pero no entraremos hoy en el análisis macroeconómico de la situación actual ni los efectos de la subida de tipos, al menos no en profundidad ni en detalle.

¿Por qué bajan los tipos?

Lo sorprendente de todo esto es que los Bancos Centrales NO han anunciado ninguna bajada de tipos e, incluso, en Estados Unidos la Fed ha anunciado en varias ocasiones su “higher for longer” (altos por más tiempo). Se subieron los tipos de interés como una de las medidas para controlar una inflación descontrolada. Esta inflación se ha controlado, sí. Ya no estamos en inflación de doble dígito y estamos en tasas normales.

Por un lado, una inflación controlada no quiere decir que los precios no hayan dejado de subir, sino que simplemente suben menos que antes. Las economías de muchos hogares siguen ahogadas. Por otro lado, y todavía más importante, la inflación de la economía global está dopada.

Ante una escalada de precios desmesurada, especialmente en energía y combustible, que a su vez afectaban a los costes de los bienes de primera necesidad, los distintos gobiernos empezaron a subvencionar estos servicios, a bajar los impuestos sobre los mismos, entre otras medidas. España no fue una excepción y subvencionó el combustible, redujo a la mínima expresión las tasas eléctricas sobre el kwh, el impuesto eléctrico y el IVA a los servicios energéticos e impuso un tope al precio del gas que tuvo dos efectos: un precio mucho más contenido en la TUR (tarifa regulada para minoristas) y una contención del precio de la luz, ya que parte de la energía eléctrica se produce con gas. La mayoría de estas medidas sigue en vigor, y así ocurre en el resto de países desarrollados. ¿Cuál es la inflación real si realmente se retiran los estímulos? Es algo que desconocemos, pero lo que sí sabemos es que la inflación sería más alta sin esos estímulos.

Entonces, ¿bajan los tipos o no?

Por un lado, los Bancos Centrales solo han dado mensajes de contención de tipos, de que no hay intención de subirlos más, o mucho más. Por otro, el mercado (es decir, los inversores) tiene una posición mayoritaria de que van a bajar, y así se ve en las cotizaciones de bonos y letras en el mercado secundario, así como en las nuevas subastas.

Nota: Cualquier producto de Renta Fija como Letras, Bonos, entre otros, una vez comprados, pueden venderse a cualquier otra persona o institución. Sería el equivalente a “cancelar un depósito anticipadamente” con la diferencia de que aquí dependes de qué precio está dispuesto a pagar la parte compradora si tú eres la parte vendedora. Este tipo de venta es lo que consideramos mercado secundario, pues ya no es un “bono nuevo” y no es el Estado o entidad emisora la que lo está vendiendo, sino un tercero.

Si me preguntas a mí, yo pienso que los Bancos Centrales NO van a bajar los tipos por los motivos expuestos anteriormente. Tendría más sentido ir retirando estímulos progresivamente y confirmar el control de la inflación. Pero el consenso de mercado parece ser otro y los bancos tienen esto mucho en cuenta. De hecho, ellos son parte del mercado y parte de los que están moviendo la balanza. Los bancos que ofrecían depósitos a tipos más altos han empezado a bajar los tipos de los mismos, bien por convicción, bien por control de riesgos. Ofrecer un depósito por encima de los tipos de la Renta Fija de duración equivalente no tiene demasiado sentido como entidad. ¿Podrá el banco reinvertir tus ahorros a un tipo superior y sacar beneficio?

Me estás liando, ¿qué hago?

En resumidas cuentas. Los Bancos Centrales no han dicho que vayan a bajar tipos. No obstante, el mercado considera que van a hacerlo y las nuevas subastas de Letras y Bonos, así como las cotizaciones de Renta Fija en el mercado secundario, ya lo están reflejando. Por este motivo, los bancos que ofrecen tipos más altos ya han empezado a bajarlos.

Es decir, si quieres atar una rentabilidad por encima del 4%, probablemente tengas poco tiempo. Si los Bancos Centrales se mantienen firmes, los tipos deberían volver a subir. Pero si no lo hacen, atar una rentabilidad por encima del 4% se acabará volviendo imposible.

Por todo esto, si tienes intención de contratar un depósito, es muy probable que éste sea el momento de hacerlo. Eso sí, revisa bien su funcionamiento y condiciones, algo que tratamos en este episodio del podcast, bastante breve y conciso, y también puedes escuchar el episodio La TAE no sirve para nada, en el cual hablamos sobre la importancia del TIN en este tipo de productos.

Por último, por primera vez, y sin que suponga un precedente, personalmente también vería bien un fondo de inversión garantizado (explicados en este capítulo) si la rentabilidad garantizada estuviera por encima del 4% TAE. No obstante, rescatar fuera de las ventanas de liquidez puede suponer pérdidas importantes, tanto por la variación del valor de mercado como por las comisiones por rescate, por lo que deberías tener muy claro que no vas a tocar el dinero en el periodo establecido.

Aclaración: Este artículo es una visión personal de la situación de los tipos de interés y no supone una recomendación de inversión.