Cuentas de ahorro que no son cuentas de ahorro

La banca y el sector de las aseguradoras crean productos con nombres que inspiran confianza como aquellos "depósitos preferentes". Hoy te damos herramientas para que no te la cuelen.

La banca, las aseguradoras y las empresas de inversión en general juegan habitualmente con el lenguaje para darte a entender que el producto que te quieren colocar es lo mejor para ti:

“La cuenta de ahorro que no es un depósito, es mucho mejor”

“Haz que tu dinero crezca con tu cuenta flexible. Obtén hasta un 3,7% de interés pagado a diario”

“Hemos sacado un producto que es como un depósito pero mucho mejor que un depósito que solo puedes contratar hoy y da un 4% de interés”

Éstas son algunas de las frases que hemos encontrado en algunas páginas web de supuestos productos de ahorro de entidades que seguro conoces, y la última una frase literal de un comercial de banca, de uno de los bancos más conocidos en España. No obstante, la realidad es que ninguno de esos productos es una cuenta de ahorro ni un depósito y el tipo de interés que promocionan no es real pues los contratos que firmas no solo no garantizan sino que ni tan siquiera mencionan esos tipos de interés.

No es una cuenta de ahorro, es otra cosa

A lo largo de este año 2024, con la subida de tipos de interés, se han puesto de moda los fondos de inversión monetarios. Estos fondos de inversión tienen el objetivo de seguir más o menos el índice ESTER, que es el índice de referencia de depósitos a corto plazo (cuentas de ahorro y depósitos con plazos a menos de 6 meses). Al tratarse de un tipo interbancario, es decir, al que se prestan o depositan los bancos entre ellos, es mucho más beneficioso que el accesible a los consumidores, a la gente de a pie. A su vez, también invierten en productos de renta fija a corto plazo como letras, bonos, pagarés… de empresas y gobiernos.

Es decir, los fondos de inversión monetarios invierten en depósitos en instituciones a tipos muy superiores a los que nosotros podemos acceder. Eso sí, no todo es tan bonito como parece. Tiene sus riesgos:

Comisiones: la gestión de este tipo de inversión es sencilla, por lo que no debemos aceptar costes por encima del 0,4% anual, ya que si es superior, podemos entrar en un terreno donde un depósito o cuenta de ahorro tradicional nos saldría más a cuenta.

El interés no está garantizado: los fondos de inversión monetarios no pueden anunciar ningún tipo de interés porque no lo saben. Lo pueden estimar y pueden publicar en sus fichas periódicas las TIR de los depósitos y bonos que llevan en cartera.

Los consumidores que invierten en depósitos están protegidos por el Fondo de Garantía de Depósitos (FGD) que, en caso de quiebra del banco, les protege y les reembolsa la cantidad depositada. No obstante, si un banco quiebra, el dinero que hubiera depositado un fondo de inversión monetario no queda cubierto, generando pérdidas en el fondo de inversión.

Los productos de renta fija en los que invierten los fondos de inversión no tienen tampoco cobertura. Tampoco a los particulares. Un bono de la empresa “X” o del gobierno “Y” no tienen cobertura de ninguna entidad externa y, en caso de crisis, pueden causar impago o imponerse quitas de la deuda. Algo así pasó con Grecia la década pasada, donde se impuso una quita del 50% de los bonos y letras del Estado. Es decir, si tú como particular o el fondo de inversión monetario habían invertido 100.000€ a un tipo de interés determinado en bonos del estado griego, éste solo devolvería la mitad, generando pérdidas al ahorrador y al fondo del 50% en esta inversión. A nivel empresas, tampoco es infrecuente ver impagos. El más sonado fue Nueva Rumasa que a día de hoy todavía debe el 100% de los pagarés emitidos hace más de una década y no hay previsión de que puedan hacer frente a la deuda.

Es decir, el rendimiento de un fondo de inversión monetario debería ser superior al de una cuenta de ahorro y, depende de la situación de los tipos de interés a medio y largo plazo, tal vez también al de un depósito. No obstante, obtenemos menor protección ya que dependemos de las inversiones realizadas y pueden darnos algún susto puntual, que será mayor o menor en función de la diversificación del fondo. Es decir, en función de si el fondo de inversión ha concentrado en pocas entidades los depósitos y bonos, o si por lo contrario lo ha hecho en muchos y mitiga los riesgos. Aquí podemos ver el fondo Goldman Sachs Euro Liquidity que se ha visto afectado negativamente por alguna de sus inversiones y cayó significativamente y aún no se ha recuperado del todo.

Fuente: Finect

Hace varios meses, el roboadvisor Inbestme lanzó un producto llamado “Cuenta de ahorro” que realmente era una cartera de fondos de inversión monetarios, en concreto solamente 2. A raíz de nuestro hilo en Twitter y de un aviso que lanzamos a la CNMV, cambiaron el nombre a “Cartera Ahorro”. Desconocemos si fue iniciativa propia por nuestra presión o si ha sido un tirón de orejas del regulador, ya que no es una cuenta de ahorro sino una cartera de fondos de inversión. Además, promocionaban en su web, como veréis en las capturas del hilo, una TAE variable. Esto también era del todo irregular pues una TAE variable es una TAE que sigue un índice de referencia, por ejemplo, el Euribor en las hipotecas. Aquí no se sigue de manera garantizada un índice sino que dependemos del cumplimiento de los pagos de los depósitos bancarios, letras y pagarés de las inversiones realizadas. Cambiaron la terminología a TIR, que es simplemente los tipos de interés de las inversiones y que se debería cumplir si no hay impagos que, como hemos podido ver, se pueden producir. Por otro lado, las comisiones del producto son elevadas y nos saldría mucho más a cuenta contratar en casi cualquier banco español uno o varios fondos de inversión monetarios.

El siguiente en sumarse a esta idea fue MyInvestor. No obstante, siempre lo llamaron “Cartera Ahorro” y jamás han promocionado una TAE sino una TIR esperada. Al contrario que Inbestme, muestran de manera transparente que se invierte en fondos de inversión y dicen en cuáles lo harán. Sin ser un producto barato, los costes son menores que los de Inbestme. Eso sí, no todos los fondos de inversión en cartera son fondos monetarios y también incluyen fondos de renta fija, que fluctúan más, por lo que el riesgo asumido es mayor.

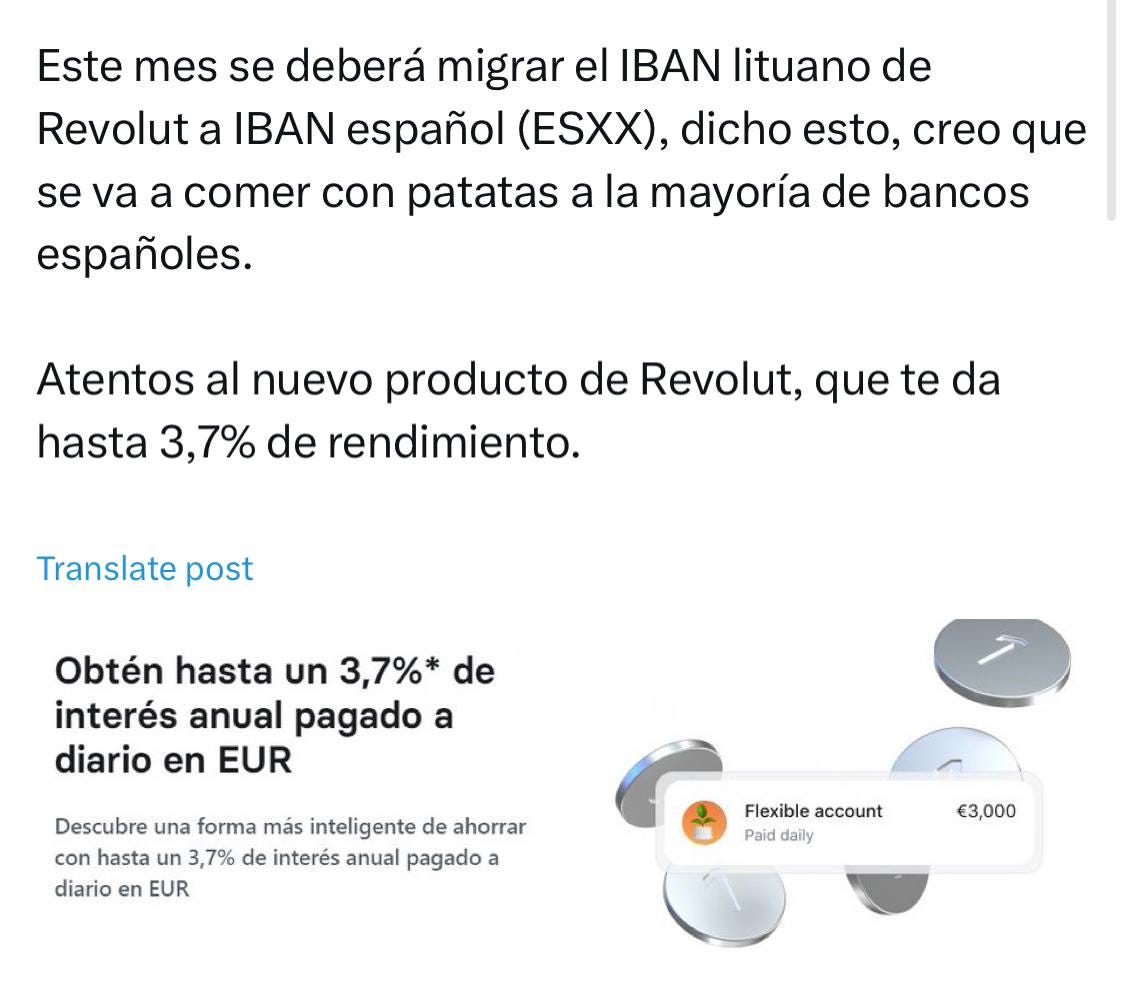

Por último, Revolut se ha sumado a esta moda con una terminología completamente engañosa y que roza la ilegalidad, siendo generosos. Anuncian una “cuenta flexible” que flexible es porque la remuneración desde luego lo es, pero de cuenta tiene poco. Lo explicamos hace un tiempo en este hilo.

Revolut es una entidad en Lituania, lo cual nos complica más las cosas por el funcionamiento del producto escogido. Escogen un solo fondo, al contrario que las anteriores entidades. Inbestme nos cobraba un 0,36% en efectivo, a lo que hemos de sumar los costes (bajos) de los fondos de inversión. MyInvestor, por su parte, nos cobraba un 0,30%. ¿Cuánto nos cobra Revolut? Una auténtica barbaridad y eso que no hacen gestión alguna, solo invierten en un fondo de inversión de Fidelity.

Anuncian a los cuatro vientos una rentabilidad del 3,7%. Una rentabilidad irreal por varios motivos:

El índice ESTER está ligeramente por debajo y difícilmente podrá batirlo. Y si lo consigue, será de manera esporádica y puntual en algunos momentos y no de manera sistemática.

Revolut cobra una comisión de servicio del 0,9% anual, muy por encima de las opciones planteadas anteriormente. Los clientes de planes de pago ven descuentos, pero siguen siendo elevados costes: 0,75% para los del plan Plus, 0,3% para los del plan Premium, 0,15% para los del plan Metal y gratis para los del plan Ultra. A estos porcentajes habrá que sumar el coste fijo mensual de dichos planes que llegan hasta los 55€ mensuales en el plan Ultra. ¿Sale a cuenta? La respuesta es no.

Revolut ha optado por una opción fiscalmente ineficiente que explicamos a continuación.

Revolut ha optado por un fondo de inversión de distribución. ¿Qué significa esto? En las opciones anteriores, MyInvestor e Inbestme optaban por fondos de inversión de acumulación, y es lo recomendable si contratáramos un fondo monetario por nuestra cuenta. ¿Por qué? Los beneficios se acumulan en el fondo, aumentando éste de valor, y por este hecho no se tributa.

Es decir, si obtenemos un 3% anual, no tributaremos por ese beneficio. Solo lo haremos cuando rescatemos en efectivo. Al posponer los beneficios, el interés compuesto juega a nuestro favor. De cada 100€ invertidos, obtendríamos 3€ de beneficio que se reinvertirían y volverían a dar el 3% y así sucesivamente.

Con la fórmula de Revolut y contando un 3% de rentabilidad anual, obtendríamos 2,43€ por la tributación del IRPF y tendríamos que reinvertirlo manualmente. A ello, habrá que descontar la comisión de servicio, que en el plan gratuito era del 0,9% anual, por lo que descontaremos 0,90€. El resultado final sería de 1,53€ de beneficio.

Lo peor de todo es que el servicio lo presta el broker de Revolut en Lituania. Es decir, al ser UE comunica todo a la Hacienda española pero con un retraso considerable, por lo que no nos saldrá nada en la declaración de la Renta y Revolut no practicará retención alguna. Como paga intereses cada día, habrá que sumar todos los abonos recibidos manualmente e incluirlos en la declaración de la Renta. Podrían haber cogido un fondo de inversión de distribución mensual o trimestral, que existen, pero quedaba más molón cobrar cada día para su publicidad. Es un engañabobos, te dará más quebraderos de cabeza.

En conclusión, peor rentabilidad que las anteriores opciones, menor diversificación, mala gestión fiscal y coste extremadamente alto.

Lo peor de todo, es que Revolut se ha dedicado a comprar a tuiteros, como ellos mismos reconocen en sus hilos, promocionando este producto como “rompedor” e incluso engañando con que es un producto en España. Si bien Revolut ya dispone de sucursal española y las nuevas cuentas las abre con IBAN español desde hace poco, el servicio lo presta su broker lituano. Aquí uno de tantos ejemplos que hemos encontrado en la antigua Twitter.

Si los fondos de inversión monetarios te encajan y deseas una mayor rentabilidad, busca en tu banco un fondo monetario por debajo del 0,4% en costes totales, de acumulación y en euros. Todo esto lo comentamos en el capítulo ¿Dónde puedo meter mis ahorros? de nuestro podcast.

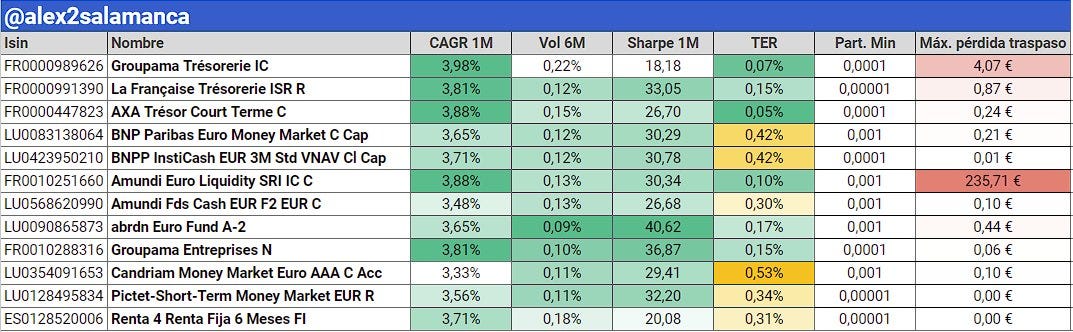

Una buena lista de posibles fondos monetarios la podemos encontrar gracias al tuitero alex2salamanca:

Fuente: X (Twitter) alex2salamanca

Buenas Adri,

Tras leer este artículo, me preocupa mi actual diversificación de ahorro, pues tenía depositado en la "Cuenta Flexible" de Revolut un 25% de mi patrimonio, creyéndo que funcionaba, no como un fondo monetario, si no como una Cuenta de Ahorro. Así, he realizado cientos de movimientos en los últimos meses, y me preocupa especialmente cuando tenga que hacer la Declaración de la Renta del próximo ejercicio. ¿Darías alguna asesoría o ayuda para poder hacerlo en condiciones?

Te he enviado un mail también, si prefieres puedes contactarme por ahí

Gracias, y un saludo