¿Me conviene un fondo monetario?

En este artículo aprenderás qué es un fondo monetario y conocerás las diferencias con un depósito y cuenta de ahorro. Analizamos también varios fondos monetarios.

El pasado mes de septiembre, publicamos el artículo Cuentas de ahorro que no son cuentas de ahorro donde explicamos, entre otras cosas, cómo algunas entidades como Revolut e Inbestme estaban colocando y promocionando productos de ahorro de interés no garantizado, dando a entender que sí lo estaba en la letra grande. Además, en el caso de Revolut, con unas comisiones muy elevadas y con una fórmula fiscalmente ineficiente para nosotros. Estas entidades, entre otras que se han ido sumando, utilizan uno o varios fondos de inversión monetarios.

¿Qué es un fondo monetario?

Un fondo monetario, por mucho que Inbestme intentara llamarlo “Cuenta de ahorro” en sus inicios y Revolut siga insistiendo en llamarlo “cuenta flexible” o “ahorros”, es un fondo de inversión, no una cuenta. El producto no es necesariamente malo si está bien escogido, pero no es realmente una cuenta de ahorro.

Un fondo monetario es un fondo de inversión cuya cartera está constituida por activos del mercado monetario. ¿Esto qué significa? Que invierte en dinero, renta fija a corto plazo, depósitos y cualquier otro activo que sea poco volátil (que no cambie mucho de valor) y que sean líquidos.

Un fondo monetario, igual que cualquier fondo de inversión, no es gratis. Tiene unas comisiones asociadas. A su vez, el banco o broker que nos comercialice el fondo de inversión nos podría cobrar comisiones adicionales. Es algo que veremos más adelante.

Funciona de la siguiente manera. Un fondo monetario publica un precio diario (Valor Liquidativo) y tú compras y vendes participaciones al precio de ese valor. Las comisiones del fondo se descuentan directamente del fondo de inversión, pero no las del banco o entidad comercializadora. Las de la entidad con la que contratemos el fondo, si las cobra, serán en efectivo.

Importante a tener en cuenta que, en la mayoría de casos, el Valor Liquidativo es variable, pero hay excepciones. Revolut, por ejemplo, utiliza un fondo monetario de Fidelity que, a su vez, tiene varias clases con políticas distintas. Es decir, bajo el mismo paraguas, Fidelity ofrece versiones de acumulación, de distribución, de Valor Liquidativo fijo o variable. Revolut ha escogido la versión de distribución con Valor Liquidativo fijo (siempre es 1). Puedes ver las clases de este fondo en la web de la gestora.

Cada clase de fondo de inversión tiene un ISIN asociado, es como el “DNI” del fondo. Esto es importante pues el mismo fondo puede tener distintos ISIN. Invierten en lo mismo pero las condiciones son distintas, entre ellas, las comisiones.

Las comisiones del fondo de inversión (que no las de la entidad comercializadora) se restarán diariamente del Valor Liquidativo si éste es variable. Si es fijo, se restará de la rentabilidad que nos distribuyan en efectivo.

¿Qué he de tener en cuenta?

En primer lugar, hemos de tener en cuenta que un fondo monetario puede perder dinero. Cuando los tipos estaban en negativo, así ocurrió. Por otro lado, si alguna inversión sale mal, sea en un bono o en un depósito, también perderemos ese dinero. Los clientes de bancos de la UE estamos protegidos por el Fondo de Garantía de Depósitos (FGD), pero éste no cubre a instituciones como los fondos de inversión. Si un banco tiene depósitos en el Banco A y éste quiebra, el FGD reembolsará a los clientes particulares hasta 100.000€ por cliente, pero no al fondo de inversión. Esto significa que si tú tienes 100.000€ en un fondo monetario y éste tenía el 10% de su cartera en ese banco, el valor del fondo de inversión caerá un 10% y pasarás a tener 90.000€ en el fondo.

Por otro lado, algunos expertos apuntan que esto no es necesariamente malo. Tiene su parte positiva, ya que nuestro dinero está diversificado en muchos bancos y entidades. Es más, se suele cuestionar si el FGD tendría dinero suficiente para pagar en caso de quiebra de un banco grande o de muchos bancos a la vez.

En segundo lugar, hemos de ser conscientes de que la rentabilidad que obtendremos es variable, pero fácilmente estimable. Un fondo monetario debería ofrecer una rentabilidad similar al índice ESTER, al cual tendremos que restarle las comisiones del fondo monetario y de la entidad que lo comercialice.

En tercer lugar, cuando escogemos un fondo de inversión, podemos optar por la clase de acumulación o la de distribución. Un fondo monetario de distribución nos pagará los intereses que haya obtenido de sus inversiones como si de una cuenta de ahorro se tratara. Lo puede hacer diariamente, mensualmente… o cuando le dé la gana. Cada fondo es un mundo. Al igual que en una cuenta remunerada, tendremos que tributar por los rendimientos obtenidos. Si la comercializadora es española, nos aplicarán la retención automáticamente. Si no lo es, pueden ocurrir dos cosas: la primera, que no nos retengan nada y tengamos que introducirlo manualmente en la declaración; la segunda, que nos retengan en el país de origen. Si ocurre lo segundo, deberíamos revisar si la retención es superior a la española, pues es probable que no consigamos recuperar lo retenido de más. Si es igual o inferior, tan solo pagaríamos la diferencia. Es decir, si el país de origen nos retiene un 15% de los beneficios, y si en España es un 19%, deberemos pagar en la declaración el 4% que falta por pagar.

En cambio, en el fondo de acumulación, no tributamos nada hasta que rescatemos y los intereses se reinvierten dentro del mismo fondo. Esto ayuda a aumentar la rueda del interés compuesto, pues estamos posponiendo la tributación de los beneficios, así que el dinero que acabaremos teniendo a largo plazo será mayor. Por tanto, un fondo monetario de acumulación tiene una fiscalidad mucho más interesante.

En cuarto lugar, también referente a la fiscalidad, los fondos de inversión son traspasables sin impacto fiscal. Esto significa que si quiero cambiar mi fondo monetario por otro fondo de inversión (sea monetario o no), puedo hacerlo sin pagar impuestos hasta que rescate en efectivo, en cuenta corriente. Esto solo puede hacerse si la comercializadora es española.

En quinto lugar, hemos de revisar si la comercializadora permite traspasar el fondo a otro o cambiar de comercializadora. Por ejemplo, Revolut no permite esto al ser una comercializadora extranjera (aunque ya tienen licencia bancaria española, la “cuenta flexible” se comecializa a través de su broker en Lituania).

¿Y los contras?

No todo es bueno. La operativa de los fondos de inversión no es tan rápida. Hay fondos que se pueden suscribir y reembolsar el mismo día, siempre y cuando des la orden antes de la hora de corte. No obstante, lo habitual es que haya días de desplazamiento en la ejecución de la operación (entre 1 y 3 días).

Además, los fondos de inversión no cotizan todos los días y siguen, además, calendarios que no necesariamente se corresponden con los nuestros. Muchos de estos fondos son extranjeros, por lo que su operativa se demorará cuando haya festivos en el país donde esté domiciliado el fondo. Esto se puede ver en las 2 primeras letras del ISIN: si es ES, el fondo es de España; si es LU, es de Luxemburgo; si es FR, el fondo es de Francia; si es IE, es de Irlanda…

Hay “excepciones” que no son tales. El banco Renta 4 ofrece la Cuenta Easy, una cuenta gratuita que invierte el dinero que exceda de 200€ automáticamente en un fondo llamado Foncuenta Ahorro. No es realmente un monetario sino un fondo de Renta Fija a Corto Plazo y ha dado algún susto en el pasado, pero la operativa es interesante. Cuando no hay dinero suficiente en cuenta, dan la orden de rescate automáticamente para cubrir el dinero necesario y, mientras no hay dinero en cuenta, Renta 4 lo adelanta por nosotros sin coste. Cabe añadir que en los últimos meses, este fondo parece haber realizado movimientos, acercándose notablemente a la cartera propia de un monetario. No obstante, el folleto del fondo le permite aumentar la duración a 1,5 años y eliminar totalmente el efectivo de su cartera. Es decir, aunque actualmente podríamos considerarlo un monetario, oficialmente no lo es y podría asumir nuevamente más riesgos en cualquier momento y volver a dar “sustos” como los que dio en 2022. En su parte positiva, consiguió dar rendimientos positivos en los años con tipos en negativo, cuando los monetarios eran una garantía de perder dinero.

Cartera del fondo Foncuenta Ahorro de Renta 4 en la actualidad, tabla de rentabilidades pasadas y duración del fondo de 0.317 años, bastante similar a los monetarios. Fuente: Ficha Mensual de Noviembre de Renta 4.

Tabla de rentabilidad del fondo Renta Fija 6 Meses de Renta 4, fondo monetario de dicho banco, con una duración de 0,429 años, superior a la de Foncuenta Ahorro. Fuente: Ficha Mensual de Noviembre de Renta 4.

Como podemos ver en las tablas anteriores, históricamente, el fondo monetario de Renta 4 ha dado menos sustos y se ha movido con los tipos de interés, mientras que Foncuenta ha caído notablemente en 2022 y en marzo de 2023. No obstante, su cartera actual es más conservadora que la del fondo monetario de la misma casa.

Por su parte, Revolut utiliza un fondo monetario de Fidelity que analizaremos más adelante. No obstante, Revolut hace ver que la operativa es inmediata, sin serlo. Es decir, Revolut adelanta dinero en los rescates, y también visualiza aportaciones inmediatas que no son tales, pero lo hace ver así al usuario, dando la impresión de funcionamiento de cuenta corriente, sin serlo.

No obstante, es importante recordar que un fondo monetario no es una cuenta corriente. Tomando el ejemplo de Revolut, la documentación del fondo de Fidelity dice lo siguiente:

Un fondo de mercado monetario (FMM) no es una inversión garantizada. La inversión en un FMM es diferente a una inversión en depósitos. El principal invertido puede fluctuar y el riesgo de pérdida del principal lo asume el inversor. El FMM no depende de apoyo externo para garantizar la liquidez del FMM o estabilizar el valor liquidativo por acción. Los subfondos de Fidelity Institutional Liquidity Fund plc son fondos de mercado monetario de corto plazo con valor liquidativo de baja volatilidad. La inversión en un fondo de mercado monetario es diferente a una inversión en depósitos, en particular, el principal invertido en un fondo de mercado monetario puede fluctuar y el riesgo de pérdida del principal lo asume el inversor.

¿Cómo escojo un fondo monetario?

Para escoger un fondo monetario, es importante revisar toda la documentación oficial, especialmente el Documento de Datos Fundamentales (abreviado como DDF o KID, por sus siglas en inglés) y verificar las comisiones que nos aplicarán tanto el fondo de inversión como la entidad donde lo contratemos. Las comisiones del fondo de inversión se cobran dentro del mismo fondo y la cifra del DDF no siempre es real, como veremos en algunos ejemplos más adelante. Por su parte, las comisiones de la comercializadora, si las hubiera, se deben cobrar en efectivo en nuestra cuenta corriente.

Además, es importante revisar su cartera. No es lo mismo un fondo monetario que invierte exclusivamente en cuentas y depósitos a otro que lo haga mayormente en Renta Fija a Corto Plazo. La segunda opción, si bien debería ser más rentable, también es más volátil y hay mayor riesgo de pérdida. También dependerá del emisor del bono (renta fija): no es lo mismo un bono de un país en una situación económica comprometida como pueda ser Venezuela o Argentina, a uno de un país con mayor estabilidad como España o Alemania. A su vez, no es lo mismo un bono de una empresa a la de un gobierno. Es lo que conocemos como calidad crediticia. A mayor calidad crediticia, menos probabilidades de pérdida.

Comparamos fondos monetarios

En los últimos meses, en redes se ha popularizado la “cuenta flexible” de Revolut, en ocasiones por incentivos publicitarios que llevan a engaño.

En primer lugar, hemos de saber que Revolut utiliza su broker de Lituania para comercializarlo y, además, utiliza un fondo de distribución, con lo que tenemos las siguientes consecuencias:

No podemos traspasar el fondo a otro fondo sin impacto fiscal al no ser una comercializadora española.

El fondo nos distribuye diariamente los rendimientos, por lo que habrá que tributar por ellos. No podemos posponer la tributación.

Como el broker no es español, no comunica los rendimientos a Hacienda a tiempo y nos tocará introducir la suma de todos ellos manualmente en la declaración de la Renta.

Revolut no permite que hagamos un cambio de comercializadora si tenemos acciones fraccionadas. Es decir, si tenemos 1.004,75 participaciones en lugar de 1.004 o 1.005 participaciones, bloquearán el traspaso. Esto es interesante cuando el broker, en este caso Revolut, cambia las condiciones y queremos llevarnos el fondo a otra entidad. No hemos podido encontrar qué comisiones cobran si lo hiciéramos.

Sabiendo todo esto, vamos a comparar cómo se habrían comportado 10.000€ en distintos fondos monetarios, entre ellos el que comercializa Revolut, en el año 2023.

Fidelity ILF - “Cuenta flexible” de Revolut

Fidelity no ofrece una información de rentabilidad en su web de la clase escogida por Revolut ni tampoco en proveedores externos como Morningstar o Finect. Esto puede deberse a que, según el último informe anual de la gestora, esta clase fue lanzada el 17 de enero de 2023. (página 61 del informe). No obstante, al haber muchas clases disponibles, como hemos visto anteriormente, podremos escoger otra con idéntico rendimiento salvo la diferencia en costes.

La clase escogida por Revolut tiene el ISIN IE000AZVL3K0 y usaremos el IE0003323494 como referencia. Es su equivalente de acumulación aunque con comisiones distintas.

La clase escogida por Revolut tiene, según el Documento de Datos Fundamentales, un coste de 0,00%. Al ser una clase nueva, dudamos de la veracidad de esta información, ya que en dicho documento se suele incluir los costes del año anterior, cuando esta clase del fondo no existía. Observando otras clases del mismo fondo, tomando la versión de acumulación con una comisión de gestión de 0,05% y los gastos totales son de 0,10%, podemos deducir que los costes del fondo deberían rondar los 0,05%. No obstante, vamos a considerar que los costes son 0,00% tal y como indica el DDF, a sabiendas de que esto no es posible y, por tanto, deberíamos descontar dicha cantidad de la rentabilidad.

La versión equivalente de acumulación y con más antigüedad tiene unos gastos de 0,10% anuales. Por ello, tomaremos la rentabilidad de este fondo y sumaremos 0,1 a las mismas.

Según Finect, el fondo rindió un 3,22%. Contando que esta clase del fondo tiene unos costes que merman el rendimiento un 0,1% frente al supuesto 0,00% del de Revolut, el rendimiento bruto total es 3,32%. A esta rentabilidad, no obstante, le tendremos que restar los impuestos al ser la versión de distribución y, a su vez, la comisión de Revolut.

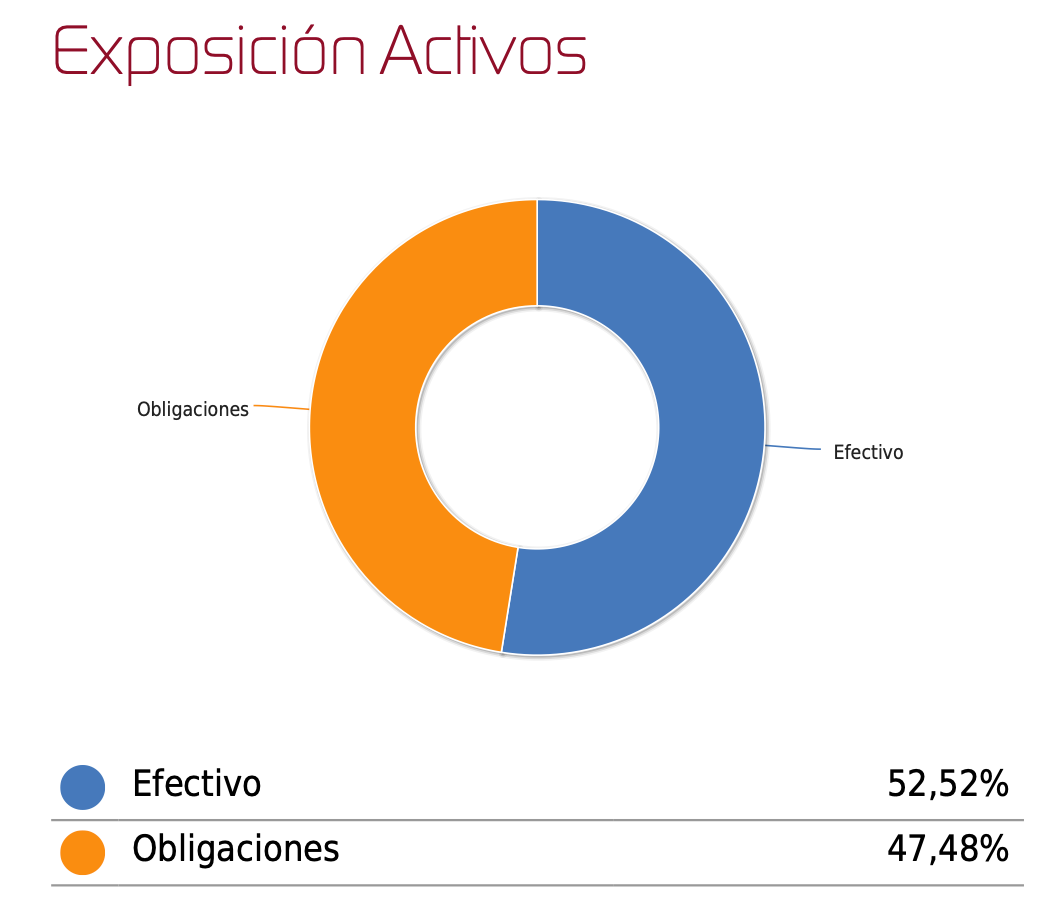

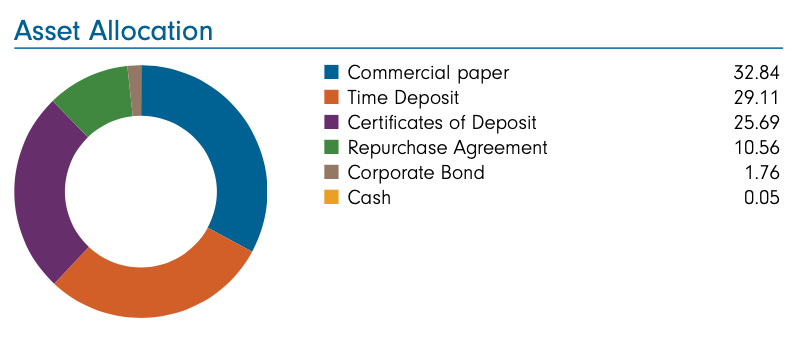

Respecto a la cartera del fondo, vemos que la mayor parte de su cartera son Commercial paper, instrumentos de deuda corporativa (empresas) que permitirán conseguir una mayor rentabilidad pero con un mayor riesgo. Los depósitos suponen, no obstante, más de la mitad de la cartera.

Respecto a la duración de la cartera, ésta es de 43 días (0,12 años). Cuanto más alto es éste número, más sensible es a los tipos de interés y, por tanto, más volátil. Cuanto más volátil sea, más sustos puede dar y más se aleja de la tranquilidad que nos debería dar una cuenta de ahorro. La duración de la cartera es muy baja, como veremos al comparar con otros fondos monetarios más adelante.

Fuente: Ficha mensual del Fidelity ILF Euro Fund Class A Accumulating Shares para inversores profesionales del mes de noviembre de 2023.

Impuestos

Como hemos invertido 10.000€, Fidelity nos habrá abonado en total una cantidad de 332€. Revolut no nos prácticará retención alguna, pero en 2024 tendremos que declarar dicha cantidad y tributar por ella. Revolut permite reinvertir los dividendos abonados por Fidelity, pero esto no exhime de su tributación salvo que el fondo sea específicamente de acumulación, que no es el caso.

Si nuestros rendimientos del capital mobiliario (intereses, dividendos, etc.) no son superiores a 6.000€ anuales, tendremos que tributar el 19% de la ganancia obtenida. Supongamos que es así y no estamos en un tramo más alto. Tras la tributación, nos quedarán 268,92€.

Comisiones de Revolut

Revolut, en su plan gratuito, nos cobra un 0,9% por el servicio. Una especie de comisión de custodia, aunque no la llama así en los documentos consultados. La comisión de custodia se puede deducir en la declaración de la Renta. No significa que nos la vayan a devolver entera, solo una parte, pero algo es algo. No obstante, si no recibe dicha denominación, no la podremos deducir. Tras consultar la documentación, y viendo que los contratos hablan de “service fee”, concluimos que no es deducible. Algo similar ocurre con ironIA, una agencia de valores que comercializa fondos de inversión en sus clases institucionales (más baratas), que también cobra una comisión de servicio que tampoco es deducible.

La comisión de Revolut en su plan gratuito es del 0,9% anual. Para un saldo de 10.000€, supondría 90€. Revolut parece no querer mostrar esto como un movimiento aparte y lo deduce de los abonos de dividendos (intereses) del fondo. Es una práctica que podríamos denominar opaca.

Aunque la comisión será mayor, ya que probablemente decidamos reinvertir los dividendos y aumentar el saldo, para simplificar los cálculos, contaremos que hemos pagado 90€.

Tras impuestos y las comisiones de Revolut, habremos conseguido un rendimiento de 178,92€. Esto supone un rendimiento neto de 1,79% en 2023.

Respecto a la rentabilidad futura, la clase de acumulación estima que será de 3,88% en los próximos 30 días tras los costes. Deberemos descontar el 19% de dicha rentabilidad por el IRPF, al ser un fondo de distribución (0,74%) y el 0,9% de Revolut, dejando una rentabilidad total estimada del 2,24% neto. Le deberemos sumar el 0,1% en diferencia de costes, ya que ésta es una clase más cara, quedando en un 2,34% de rentabilidad neta esperada.

Fuente: Ficha mensual del Fidelity ILF Euro Fund Class A Accumulating Shares para inversores profesionales del mes de noviembre de 2023.

Fidelity ILF fuera de Revolut

Como hemos comentado anteriormente, este fondo tiene varias clases disponibles. Y algunas de ellas están disponibles en otras entidades:

Mapfre

Esta aseguradora, a través de su agencia de valores, también comercializa fondos de inversión, y dispone de la clase con ISIN IE00B134T973. No obstante, sus costes son del 0,4% que, si bien son superiores, sigue siendo inferior al 0,9% que nos cobra Revolut por llevar el anterior fondo. Mapfre, por su parte, no cobra comisiones adicionales. La parte negativa son los mínimos a invertir: 100.000€ de inversión mínima inicial y las aportaciones sucesivas serán de al menos 10.000€. Por desgracia, no es accesible para la mayoría.

En caso de haber invertido 10.000€ (si esto fuera posible), deberíamos haber obtenido un rendimiento de 291€, ya que el rendimiento de la clase de este fondo fue de 2,91%. En caso de rescatar el dinero al finalizar el año, el resultado neto sería de 235,71€. Si no rescatamos, podemos posponer la tributación y dejar que esos 55,29€ de impuestos se queden en el fondo para generar una mayor rentabilidad hasta que rescatemos.

ironIA

IronIA está especializada en comercializar fondos de inversión en su clase institucional, es decir, en la más barata. Sus servicios no salen gratis, ya que hemos de pagar 99€ al año para acceder a sus servicios. No obstante, si inviertes en fondos de inversión, es probable que te salga más a cuenta que hacerlo en tu banco, ya que las comisiones de los mismos fondos son superiores. Veamos si es éste el caso.

ironIA comercializa dos clases de este fondo: la de acumulación que hemos usado antes para nuestra comparativa con ISIN IE0003323494, y el ISIN IE0003323502 que es de distribución, como el de Revolut. Ambos fondos tienen mínimos de inversión elevados por folleto, pero ironIA indica que dichos mínimos no aplican con ellos. Es decir, podremos invertir con cualquier importe.

En el caso del fondo de distribución, se trata, como en el caso de Revolut, un fondo de valor liquidativo fijo. Los costes indicados por ironIA para este fondo son de 0,15%, pero según la propia gestora, la diferencia de rentabilidad es de 0,1% (3,91% daily yield para esta clase, frente al 4,01% de la clase escogida por Revolut), y a su vez, el DDF del fondo indica que los costes del mismo son de 0,1%.

Clases del fondo monetario de Fidelity. Fuente: Fidelity.

IronIA no ha calculado de manera correcta la rentabilidad en su web, ya que solo tiene en cuenta el Valor Liquidativo (que ademas, en este caso, es fijo), sin tener en cuenta el pago de dividendos que realiza el fondo y, por su parte, en el momento de redactar este artículo, Fidelity no ha publicado todavía la ficha mensual de diciembre. No obstante, al tener costes idénticos al de acumulación, podemos tomar esta clase como referencia.

Como hemos invertido 10.000€, Fidelity nos habrá abonado en total una cantidad de 322€. A esta cuantía le debemos restar el 19% correspondiente a IRPF, quedando en 260,82€ tras impuestos. A esta cuantía, le tendremos que restar los 99€ al año que cuesta ironIA, quedando en 170,82€ netos, ligeramente por debajo del rendimiento que habríamos obtenido en Revolut. No obstante, como la gran merma de rentabilidad se debe a los 99€ de ironIA, podría resultar interesante si también usamos esta plataforma para invertir en otros fondos de inversión, o bien si el patrimonio invertido es mucho más elevado, ya que ironIA cobra 99€ independientemente de que invirtamos mucho o poco dinero.

En el fondo de acumulación, por su parte, también habríamos obtenido un rendimiento de 322€. En este caso, al tratarse de un fondo de acumulación, no tributaremos hasta el rescate. Si lo hiciéramos, aplicarían los números mencionados anteriormente para el fondo de distribución. En caso de mantener nuestra inversión, tendríamos que descontar a los 322€ el coste anual de ironIA, quedando en un rendimiento neto total de 232€. En este caso, el rendimiento sería superior al que habríamos obtenido en Revolut.

CaixaBank Monetario FI

Uno de los bancos más potentes en España es CaixaBank, por lo que hemos escogido este fondo no por bueno sino por popular, al igual que el caso de Revolut. No te lleves las manos a la cabeza si piensas que estoy diciendo una barbaridad. Piensa en aquella gente mayor que no opera con entidades online.

Según el Documento de Datos Fundamentales (DDF), la clase Estándar (la más cara) de este fondo tiene unos costes del 0,49%. La cifra tiene trampa, ya que en el DDF se indican los costes del último año y éstos han subido. Este fondo tiene una comisión de gestión variable. Cuando los tipos son muy bajos, la comisión de gestión baja tomando el Euribor como referencia. Cuando suben, también lo hace la comisión, estableciendo un máximo del 0,95%. Según publicó la gestora, a partir de 2023, se aplica dicha comisión y publicaron recientemente una actualización para 2024 con idénticos costes.

En el informe semestral vemos cómo se lleva aplicando el 0,95% de comisión de gestión desde el inicio de 2023.

En cambio, en 2022, esta comisión fue muy inferior, llegando a bajar al 0,225%:

Hecho relevante de Caixabank Monetario donde comunica la actualización de la comisión de gestión para 2022.

Hecho relevante de Caixabank Monetario donde comunica la actualización de la comisión de gestión para 2024, idéntica a la de 2023.

Si bien la comisión de 0,95% es muy alta, es casi idéntica a la de la Cuenta Flexible de Revolut, con la diferencia de que los costes serían más bajos en CaixaBank si los tipos bajaran mucho, como ocurrió en el pasado. Podemos ver cómo los costes fueron más bajos en esos años en el último informe semestral del fondo, y también cabe valorar que, si alcanzamos el mínimo a invertir de clases más baratas, podríamos tener menores costes como ocurre en las clases Plus, Premium o Platinum.

En la imagen del informe, podemos ver cómo los gastos de la Clase Estándar fueron del 0,49% solo en la primera mitad del año, pero los gastos bajaron a 0,26% en los años 2021 y anteriores, cuando los tipos estaban en negativo. Podemos estimar que los gastos totales del año serán el doble, 0,98%, a falta de la publicación del informe anual:

Como podemos ver en el folleto completo, el fondo de CaixaBank es de acumulación, por lo que podremos tomar la rentabilidad oficial sin necesidad de descontar impuestos, salvo que deseemos rescatar. CaixaBank no cobra comisiones adicionales a las del fondo si éste es de su gestora, como es el caso, por lo que tampoco tendremos que descontar comisiones.

Según la ficha de la gestora, el rendimiento en 2023 fue del 2,43%. Las rentabilidades se publican netas, por lo que no hemos de descontar los costes del fondo. Resulta interesante que nos digan la TIR bruta (rentabilidad estimada futura) del 3,8%. Eso sí, al ser bruta, sí que tendremos que descontar los costes.

En caso de haber invertido 10.000€, deberíamos haber obtenido un rendimiento de 243€. En caso de rescatar el dinero al finalizar el año, el resultado neto sería de 196,83€. Si no rescatamos, podemos posponer la tributación y dejar que esos 46,17€ de impuestos se queden en el fondo para generar una mayor rentabilidad hasta que rescatemos. En ambos casos, CaixaBank supera en rendimiento al fondo de Fidelity si lo cogemos en Revolut, y en ironIA dependeríamos del importe invertido. En el caso del ejemplo, el fondo de CaixaBank sale mejor parado.

Respecto a la rentabilidad esperada, contando que la TIR bruta es del 3,8%, si restamos el 0,98% en costes, la TIR neta rondaria el 2,82% en la clase Estándar.

Respecto a su cartera, ésta se basa en Renta Fija de muy corta duración, siendo solo un 18% de su cartera liquidez en sí misma. Esto significa que la volatilidad podría ser mayor. La duración es de 0,21 años, por lo que también sería muy baja, lo que buscamos en un fondo monetario.

Fuente: Ficha diaria de Caixabank AM para el fondo Caixabank Monetario.

Groupama Entreprises

Escogemos la clase N de este fondo monetario de una gestora internacional por ser un fondo monetario disponible en algunas entidades de la banca más tradicional sin comisiones adicionales. Hemos podido encontrarlo en Santander y Bankinter. También lo comercializan otros bancos tradicionales con una comisión de custodia adicional, así como entidades online como Openbank o MyInvestor sin ninguna comisión adicional.

Este fondo es probablemente uno de los mejores fondos monetarios accesibles para cualquier patrimonio. Tiene un mínimo de entrada de 500€ para la primera aportación, y deja de haber mínimos en aportaciones sucesivas. Algunos bancos permiten entrar en este fondo con mínimos aún más bajos, pero en ningún caso deberian ser más altos. Y digo deberían porque tal vez algún banco intente poner barreras adicionales que no le corresponde poner.

Según el DDF de la gestora, la suma de comisiones de gestión y otros costes es de 0,17% anual, y costes de corretaje se cifran en 0,04%. Es decir, un 0,21%. Llama la atención el coste de entrada del 0,5% pero no te asustes. O sí. Esta comisión es el máximo que el banco puede cobrarte. La mayoría de bancos españoles NO la cobra. Algunos bancos como Openbank te dejan claro que no te la van a cobrar. Otros no lo concretan. Así que toca consultar con el banco si nos la cobrará, o hacer un amago de compra en el área cliente y visualizar si nos la cobrarán o no.

En la imagen anterior, extraída de la web de Openbank, podemos ver cómo nos indican que la comisión máxima de suscripción es 0,50% pero indican: “en Openbank 0%”. Como es una comisión evitable, no la tendremos en cuenta.

También nos indican que el mínimo de entrada y de aportaciones adicionales es de 0,13€ en dicha entidad.

Según la ficha mensual de la gestora, a 29 de diciembre, la rentabilidad en el año fue del 3,23%.

Respecto a su cartera, ésta se basa en más de un 80% en Commercial Paper, ya que este fondo basa su cartera en empresas (de ahí su nombre “Entreprises”).

Fuente: Groupama AM, ficha mensual del fondo Groupama Entreprises.

En caso de haber invertido 10.000€, deberíamos haber obtenido un rendimiento de 323€. En caso de rescatar el dinero al finalizar el año, el resultado neto sería de 261,63€. Si no rescatamos, podemos posponer la tributación y dejar que esos 61,37€ de impuestos se queden en el fondo para generar una mayor rentabilidad hasta que rescatemos. En ambos casos, el fondo Groupama Entreprises supera en rendimiento tanto al fondo de Fidelity en todas las comercializadoras (Revolut, Mapfre e IronIA) como a CaixaBank.

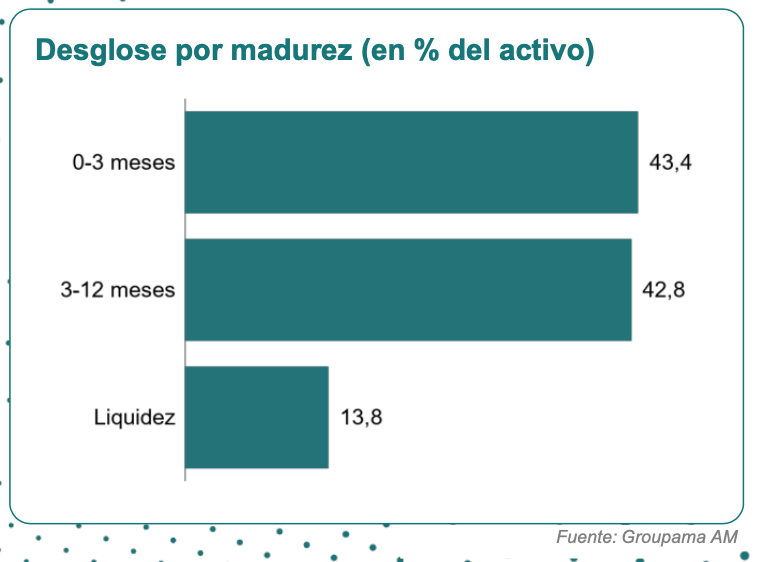

En este caso, la gestora no nos informa de la rentabilidad estimada futura ni la TIR de la cartera. No obstante, podemos deducir que ésta es baja. El 13,8% es liquidez, mientras que el 43,4% está por debajo de los 3 meses (0,25).

AXA Trésor Court Terme

Se trata, probablemente, del mejor fondo monetario más barato y accesible para pequeños inversores, pues entidades como MyInvestor y Mapfre lo comercializan sin mínimos y sin comisiones adicionales.

Fuente: DDF/KID de la gestora AXA IM.

Como podemos ver en el Documento de Datos Fundamentales, los costes son 0 como en el fondo de Fidelity que comercializa Revolut. Esto no es realmente así, ya que siempre hay algunos costes. Según la ficha mensual, la comisión de gestión aplicada actualmente es de 0,04%, si bien la máxima por folleto es del 0,5%. Esto significa que podría subirse en cualquier momento si la gestora así lo decidiera, aunque al haber indicado estos costes en la comercialización, deberá comunicarlo con antelación a todos los clientes si lo hiciera.

También hay una comisión de entrada del 1% que, en este caso, realmente depende de la comercializadora. Actualmente, prácticamente ninguna comercializadora de fondos de inversión aplica estas comisiones, y hemos podido verificar que, en el momento de redactar este artículo, ni MyInvestor ni Mapfre las están cobrando (ni en este fondo ni en ninguno de gestoras internacionales).

Fuente: ficha mensual de la gestora AXA IM.

Según la ficha mensual del fondo del mes de diciembre de 2023, cerca del 40% de la cartera se invierte en depósitos y liquidez, utilizando renta fija para el resto de la cartera. El venicmiento de la cartera es 0,24 años. Si bien no es exactamente lo mismo que la duración, lo más probable es que la cifra sea muy similar.

Fuente: ficha mensual de la gestora AXA IM.

La rentabilidad neta del fondo en el año 2023 fue del 3,39%. Para una inversión de 10.000€, esto habría supuesto un beneficio de 339€. En caso de rescatar el dinero al finalizar el año, el resultado neto sería de 274,59€. Si no rescatamos, podemos posponer la tributación y dejar que esos 64,41€ de impuestos se queden en el fondo para generar una mayor rentabilidad hasta que rescatemos. Este fondo habría sido el más rentable de todos los analizados en este artículo.

Fuente: ficha mensual de la gestora AXA IM.

Respecto a la rentabilidad futura, la gestora indica que la rentabilidad corriente de la cartera es del 3,90%, sin especificar si es neta de costes. Considerando que la comisión de gestión actualmente aplicada es del 0,04%, debería ser al menos del 3,86% anual.

Conclusiones

Un fondo monetario puede ser una buena alternativa para el ahorrador que busca una rentabilidad superior a la que nos ofrecen los bancos. No obstante, todos los fondos monetarios analizados asumen algunos riesgos adicionales comprando instrumentos de deuda que, si bien deben aumentar la rentabilidad, también supone una mayor volatilidad. Es decir, hay más posibilidades de pérdida en el corto plazo, no por mala inversión per se, sino por cambios de precio en los instrumentos en los que se invierte.

Además, es importante recordar que la operativa de un fondo monetario no es tan rápida como en una cuenta remunerada. Si bien algunos liquidan compras y ventas en el día, siempre y cuando se haga antes de la hora de corte marcada por el fondo y el intermediario con el que operemos, los fondos de inversión no cotizan todos los días y siguen, además, calendarios que no necesariamente se corresponden con los nuestros. Por ejemplo, el fondo de Fidelity está domiciliado en Irlanda, por lo que no se podrá operar con él si es festivo allí. Por su parte, el Groupama Entreprises y el AXA Trésor Court Terme están domiciliados en Francia, por lo que nos pasará lo mismo con los festivos franceses. En definitiva, un fondo monetario no sustituye del todo a una cuenta remunerada con una operativa normalmente más rápida, pero puede ser un buen complemento.

Por otro lado, los fondos monetarios son interesantes cuando los tipos están en una situación normal. No lo han estado en la última década, por lo que daban rendimientos negativos y eran una garantía de perder dinero. Además, cabe valorar que las comisiones de estos productos bajaron a la mínima expresión por estar los tipos en negativo, por lo que no sería descartable una subida de costes que los hicieran menos interesantes. De hecho, hemos podido ver cómo algunos de ellos tenían una comisión de gestión por folleto más elevada que, a día de hoy, no se está aplicando.

Actualmente, un fondo monetario dará más rentabilidad que casi cualquier cuenta remunerada o depósito siendo, además, mucho más líquido que estos últimos. Esto no significa que siga siendo así en el futuro. Pero, mientras tanto, podemos disfrutar de los fondos monetarios de bajo coste y de sus beneficios fiscales en las clases de acumulación hasta que dejen de serlo.

En los próximos artículos, veremos las mejores cuentas remuneradas en España y en el extranjero.

El contenido de este artículo es meramente informativo y no supone una recomendación de inversión. Además, existen muchos más fondos monetarios que podrían ser mejores o peores a los expuestos en el artículo.