¿Merece la pena la oferta de Bankinter para los clientes de EVO Banco?

Analizamos qué mejora y qué empeora con la migración de EVO Banco a Bankinter.

La historia de EVO Banco

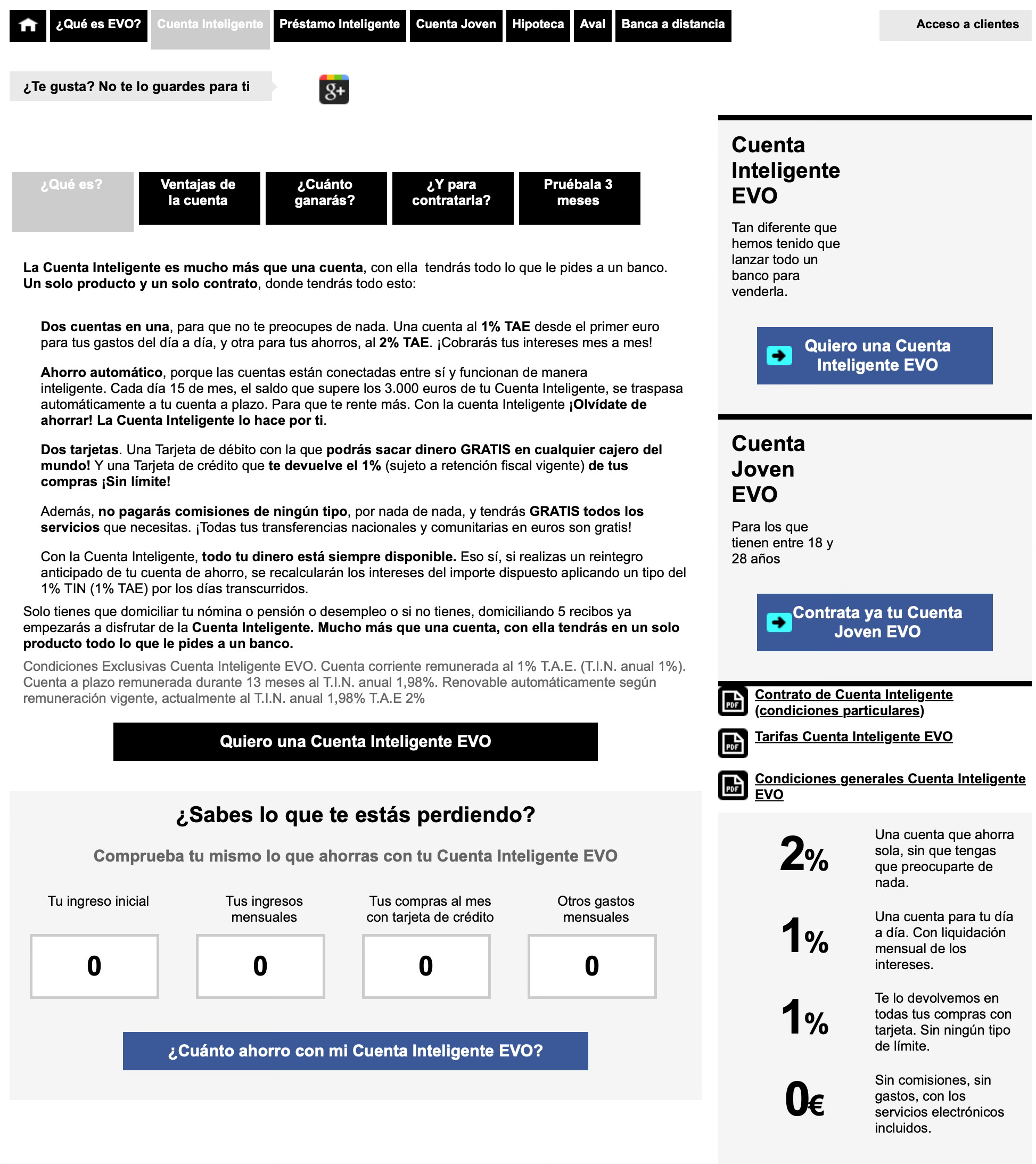

EVO Banco nació como marca digital de Abanca (entonces NovaCaixa Galicia) allá por 2012. Se trataba de una estrategia para expandirse más allá de las tierras del noroeste de España, territorio donde tenía la mayor parte de su clientela. Al no disponer de una red de oficinas en el resto del territorio, se fundamentó como banco cuasi puramente online, en un tiempo en el que el concepto de banco 100% online casi ni se conocía, y estableciendo una red de escasas oficinas con amplio horario de apertura. Se centró en el concepto “banca inteligente”, con una atención al cliente de calidad, operativa telefónica y online y unos productos competitivos.

Eran probablamente la mejor opción del mercado, especialmente para pagar con tarjeta, pues daban caskback del 1% en todas las compras, no cobraban comisiones por sacar dinero en cajeros de otras entidades, y sus tarjetas incluían unos buenos seguros de viaje considerando que éstos eran gratuitos. Además, remuneraban a un 2% el saldo en cuenta corriente y un 3% en la cuenta a plazo. Vamos, una oferta que hoy tú y yo firmaríamos con los ojos cerrados.

Poco después, en 2013, se produjo la escisión de Abanca. EVO Banco adquiría ficha bancaria propia, pero Abanca seguía siendo su dueño. Todo esto venía influido por el rescate del Estado a Abanca, pues es probable que esta venta jamás se hubiera producido si Abanca no hubiera necesitado ser rescatada. La entidad fue vendida en 2014 al fondo estadounidense Apollo Global Management.

EVO Banco movió su sede de A Coruña (la misma que la de Abanca) a una nueva sede en Madrid. Hubo despidos y reestructuración interna, pues el objetivo de este fondo de inversión era hacer el negocio rentable. Un par de años después, migraron también de la plataforma tecnológica de Abanca a la de Ruralvía.

Pese a la reestructuración, la oferta seguía siendo competitiva. En una etapa de tipos 0, EVO mantuvo una remuneración positiva. Daba un 1% TAE en la cuenta corriente, un 2% en la de ahorro y seguía dando un 1% de cashback. Además, amplió los cajeros gratuitos a todo el mundo, sin límite. Más adelante, probablemente por un elevado uso, empezaron a añadir limitaciones al uso de cajeros de manera gratuita. Tampoco cobraban comisiones por pagar en otras divisas, siendono la “tarjeta viajera” de muchos españoles. Y todo esto sin comisiones ni condiciones.

También añadieron la Cuenta Joven para los que tuvieran entre 18 y 28 años. En este caso sin remuneración, y con la limitación de 4 retiradas mensuales en cajeros de todo el mundo de manera gratuita, 1€ a partir de la 5ª. Esta cuenta no tenía mucho sentido hasta que la Cuenta Inteligente pasó a tener condiciones para no pagar comisiones durante ese mismo año 2014. No obstante, las condiciones eran fáciles de cumplir: podías domiciliar la nómina o 5 recibos, cumpliendo uno de ellos era suficiente para seguir sin pagar comisiones. Estas condiciones fueron suavizándose incluso más en los años posteriores.

La etapa de tipos negativos hizo que el cashback desapareciera y la remuneración en la cuenta corriente se fuera reduciendo paulatinamente hasta acabar desapareciendo. La cuenta a plazo siempre mantuvo una remuneración, en ocasiones ínfima, pero no desapareció. Además, acabó cargándose los pagos en otras divisas sin comisiones, pues aunque oficialmente nunca las ha habido, creó su propio tipo de cambio que era bastante perjudicial en comparación al empleado por VISA y MasterCard.

Bankinter procedió a la compra de EVO Banco en 2019, y Bankinter inició una estrategia “a lo Santander”, intentando convertir a EVO en su banco digital como Openbank lo es del Santander. Eliminó las condiciones para no pagar por la Cuenta Inteligente en 2020, mantuvo sus acuerdos con Caser y Finizens (roboadvisor en formato Unit Linked) e Inversis para su broker, mejorando las comisiones del mismo, así como su plataforma de inversión. Además, lanzaron nuevos productos como planes de pensiones en colaboración con Caser, Finizens y Coinscrap e hipotecas fon financiación al 90%. También añadió un programa de descuentos propio (un mal llamado cashback, pues solo es para comercios con los que tiene acuerdos).

Desconocemos si esta estrategia fue fallida o no, pero lo cierto es que Bankinter acabó decidiendo cargarse el banco y la marca 6 años después de comprarlo, e integrar a todos sus clientes en la marca principal: Bankinter.

Nunca entendí la idea de crear bkswipe con un 1% de cashback cuando ya tenían EVO Banco para hacerlo, pero c’est la vie.

EVO Banco ya ha desaparecido oficialmente como banco en este 2025 y ya es simplemente una marca de Bankinter cuya desaparición está ya en proceso.

Publicidad

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

¿Cuándo será la migración?

Según Bankinter, será durante el mes de julio. Han comunicado que Bizum no estará operativo entre los días 9 y 14 de julio, lo cual nos hace sospechar que la migración ocurrirá en esos días.

¿Qué cambios habrá en la Cuenta Inteligente?

Los cambios son numerosos.

En primer lugar, desaparece la cuenta a plazo de manera oficial, aunque en la práctica cambia poca cosa. En vez de tener 2 IBAN, solo habrá uno, pero habrá dos compartimentos dentro de la misma cuenta: uno remunerado y otro sin remunerar. Estos compartimentos funcionarán de manera parecida, solo que el traspaso de saldo al ahorro ya no se hará el día 15 sino de manera diaria cuando traspases 4.000€. Y cuando saques dinero, si no hay dinero suficiente, en EVO se saca directamente el importe de la cuenta a plazo. En Bankinter, solo se coge del ahorro la cuantía que falte, priorizando sacar dinero de la parte no remunerada. Es decir, en este sentido, es mejor.

La remunerada, según el contrato enviado a los clientes, tendrá una remuneración del 2% TAE. Esto supone una gran mejora para los clientes más veteranos, que disfrutaban de una remuneración del 0,7% sin nómina o de un 1,1% con nómina. No obstante, en un email enviado a clientes han detallado la remuneración antigua, haciendo muy confuso el proceso. No obstante, lo legalmente vinculante es el contrato y comunicado enviado por el área cliente, así que tendrías fundamentos para reclamar si no cumplieran con la remuneración del 2% de la misma manera que te comenté con otra situación con bkswipe.

Es probable que, por error, hayan enviado el mismo contrato a todos y quieran distinguir entre los clientes veteranos (con una remuneración inferior) de los más nuevos (con una remuneración superior), ofreciendo una mejor remuneración solo a estos últimos como hasta ahora. Pero vaya, si te han mandado un comunicado que enlaza a un contrato con la remuneración del 2%, lo legalmente vinculante es eso.

Por su parte, la Tarjeta Inteligente pasa a ser:

Tarjeta de débito: si no tenías crédito concedido.

Tarjeta de crédito: si disponías de crédito concedido. En este caso, revisa los posibles cambios en los períodos de liquidación y día de cargo del recibo de la tarjeta, que han podido cambiar. En Bankinter te pasarán el recibo el penúltimo día del mes, mientras que en EVO Banco solía ser el día 5 del mes siguiente.

En todo caso, no podrás pagar en modo débito si tienes la de crédito y viceversa, como sí ocurría con EVO. Pero podrás contratar la tarjeta que no te den sin problemas.

Se añaden, además, tarjetas virtuales de un solo uso. Esto fue algo que EVO Banco ya tuvo en su día pero que desapareció en 2016 con el cambio de plataforma tecnológica tras su separación de Abanca, y ahora se recupera con Bankinter.

Cabe destacar que, al contrario que otras tarjetas Bankinter, la cláusula 16.4 del contrato de la tarjeta concreta que no se cobrará por usarla en otros países. La cláusula 3,f) dice que se podrá cobrar comisión por ello y hemos de consultar la cláusula 16 para ver qué nos aplica, y en este caso es sin coste. Además, se utilizará el tipo de cambio de la emisora de la tarjeta (VISA o MasterCard), por lo que, en este sentido, disfrutaremos de una mejora. Esto se debe a que EVO Banco utiliza un tipo de cambio propio desde 2017 y que es peor que el de las emisoras de las tarjetas.

Por otro lado, se pierden las siguientes ventajas:

Programa de descuentos propio (el mal llamado cashback, pues era solo en algunos comercios). Aunque el comunicado y el contrato no los menciona, Bankinter dispone de un programa propio, por lo que es bastante probable que se habilite igual que al resto de clientes de Bankinter.

No se podrá apagar la tarjeta, modificar importes o limitar zonas geográficas.

No se podrá ingresar efectivo en cajeros de otras entidades como hasta ahora, y solo se podrá hacer en oficinas de Bankinter.

Se elimina la consulta de movimientos y saldo, así como la retirada de efectivo en cajeros nacionales externos e internacionales sin coste.

En la tarjeta de crédito, si excedes el límite de crédito, en vez de cobrarse de la cuenta corriente, se cobrará en la tarjeta de crédito pero te cobrarán 20€ de comisión por exceder el límite de crédito concedido, según la cláusula 16.6 del nuevo contrato de la tarjeta.

En la tarjeta de débito, desaparecen los buenos seguros que tenían las tarjetas. Pasan de tener uno de los mejores seguros del mercado en una tarjeta gratuita a un seguro de accidentes estándar. Pierdes el seguro de viaje, el seguro de atraco y de uso fraudulento.

En la tarjeta de credito, perdemos el seguro de atraco y uso fraudulento. El seguro de accidentes tiene una póliza similar, mientras que el seguro de viaje tiene coberturas prácticamente idénticas, con el único cambio de la empresa aseguradora.

Por otro lado, detectamos un empeoramiento (o mejora, según se mire) en el tema de recibos. Si llega uno y no hay saldo suficiente. En este caso, Bankinter te lo aguanta el tiempo que pueda y vuelva a haber saldo. Por esta gestión, te cobrarán 3€. Antes, el recibo normalmente se devolvía.

¿Qué cambios habrá en la Cuenta Joven?

En este caso, parecen haber algunas mejoras. Bankinter ha anunciado que pasarán a utilizar el tipo de cambio de VISA (más beneficioso que el propio de EVO Banco) y mantienen las extracciones en cajeros nacionales de otras entidades. No se han concretado, que sepamos, las extracciones en el extranjero.

Publicidad

SIM Local: Conéctate al Mejor Precio en Cualquier Destino

Igual que ahorramos en pagos en otras divisas y retiradas en cajeros cuando viajamos, también podemos ahorrar cuando viajamos con el roaming.

SIM Local ofrece soluciones de conectividad en datos móviles diseñadas para viajeros que buscan una alternativa rápida y económica al roaming. Con sus tarjetas eSIM, es posible acceder a redes locales de datos en más de 200 destinos sin preocuparse por tarifas excesivas o conexiones inestables.

Ventajas de SIM Local:

✅ Ahorro inmediato: Evita los altos costes del roaming con planes de datos locales asequibles.

✅ Instalación rápida y sencilla: Las eSIM se activan en minutos sin necesidad de cambiar la SIM física.

✅ Cobertura global: Compatible con redes de operadores locales en más de 200 países.

✅ Flexibilidad total: Opción de elegir paquetes de datos, llamadas y SMS según las necesidades del viaje.

Con SIM Local, viajar sin perder la conexión es más fácil que nunca. Descubre sus planes en su tienda online y disfruta de Internet en cualquier parte del mundo sin complicaciones.

Además, si accedes a través de nuestro enlace y utilizas el cupón INTERES10 conseguirás un 10% de descuento en tu compra. ¿A qué esperas?

¿Qué cambios habrá en los depósitos?

Ninguno. Se mantiene como estaba. Esto será un privilegio respecto al resto de clientes de Bankinter, pues Bankinter no dispone de depósitos de manera pública y solo se los ofrecen a clientes selectos.

De momento, aún se pueden contratar depósitos a 3 meses al 2% TAE desde el área cliente de EVO.

¿Y los seguros contratados por la hipoteca?

Tampoco cambian, ni tampoco tu hipoteca, ni tu préstamo. Es más, sería ilegal cambiar condiciones. Lo único que podría cambiar de cara a futuro es la entidad aseguradora con quien vincularte.

¿Qué cambios habrá en la Cuenta Inversora?

EVO Banco ofrecía servicios de inversión en colaboración con Inversis. Esta colaboración desaparece y pasarás a usar la plataforma de Bankinter. Si no disponías de este servicio contratado, no disfrutarás de las condiciones especiales para clientes EVO. Podrás contratar los servicios de broker de Bankinter, pero ya te adelanto que las condiciones para clientes EVO que tuvieran la Cuenta Inversora son mejores. Así que, si la tenías contratada, tienes un chollo.

En primer lugar, nos detallan que pasaremos de tener una sola cuenta a varias en función de los productos que tengamos. Esto no tiene consecuencias a efectos prácticos. No te asustes.

Vamos por apartados:

Fondos de inversión

Los fondos nacionales se mantienen sin cambios. Cabe mencionar que Bankinter no tiene acuerdos con gestoras nacionales distintas a la suya propia, por lo que tendrás una posición de privilegio. Si tenías fondos de Renta 4, Andbank, entre otras gestoras, los vas a poder mantener en las mismas condiciones y operar con ellos.

🚨🚨🚨 ALERTA: Tras la publicación de este artículo, Bankinter ha comunicado que estos fondos nacionales de otras gestoras se mantendrán, pero no se podrán hacer nuevas aportaciones. Solo se podrán mantener o rescatar.

Los fondos internacionales se mantienen también sin cambios, salvo aquellos cuya divisa sea distinta del euro. En este caso, la comisión por tipo de cambio pasa a ser el doble: del 0,60 al 1,20%. Si la clase de tus fondos son en euros, esto no te afectará.

Lo mismo ocurre con los fondos indexados. Eso sí, una cal y otra de arena, pues hay mejoras. La comisión de custodia era del 0,10% anual más IVA. Esto se mantiene, pero con los siguientes cambios:

La liquidación pasa de semestral a trimestral.

Se elimina el mínimo de 9€+IVA al semestre. Pagarás el porcentaje que te toque, y punto. Esto te beneficiará si tu capital invertido en fondos indexados es inferior a 18.000€. La tarifa estándar de Bankinter es de un 0,25% o 0,30% anual más IVA (cambia según el fondo), con un mínimo de comisión de 6€ al trimestre, por lo que las condiciones a clientes EVO son mucho mejores que las que ofrecen al resto de clientes de Bankinter.

Publicidad

¡Ahorra con estilo y sostenibilidad en Erverte!

¿Buscas moda masculina que combine elegancia, confort y responsabilidad ecológica? Erverte te ofrece prendas confeccionadas con fibras naturales de alta calidad, hechas en Francia y perfectas para el hombre moderno y consciente.

¿Por qué elegir Erverte?

Diseño sofisticado: Ropa que refleja tu personalidad y buen gusto.

Sostenibilidad: Comprometidos con el medio ambiente, utilizamos materiales ecológicos en cada prenda. Todas nuestras prendas se fabrican en Francia.

Confort premium: Fibras naturales que garantizan comodidad durante todo el día.

Envío y devoluciones gratuitas en Europa: Compra sin preocupaciones y recibe tu pedido en la puerta de tu casa.

¡Descubre la colección y redefine tu estilo con conciencia!

👉 Visita Erverte ahora y únete a la moda sostenible.

Broker

Las acciones en el mercado nacional mantienen la comisión del 0,06% por compraventa. Se elimina la comisión añadida de 2€ si era inferior a 5.000€ y de 1€ si era inferior a 10.000€. Se sustituye por simplemente la comisión de 0,06% pero estableciendo un mínimo de comisión de 2€ y un máximo de 8€.

A efectos prácticos, esto supone una ligera mejora en casi todos los casos. Vamos a analizar cada tramo.

Cogiendo el primero de los tramos, tomamos como ejemplo una compra de 1.000€, en EVO habrías pagado 2€ de mínimo más el 0,06% que son 0,60€. Esto resulta en un total de 2,60€. Con la nueva tarifa, simplemente pagarás el mínimo de 2€.

Para compras de entre 5.000 y 10.000€ esta mejora crece. Pongamos de ejemplo una compra de 7.000€. Con la tarifa actual, supondría un 0,06% (4,20€) más 1€, dando un total de 5,20€. Con la nueva tarifa se pagan 4,20€.

Y si la compra es superior a 10.000€, al principio no notamos mejora alguna pues las tarifas son coincidentes. No obstante, ahora tendrás un máximo de 8€ de comisión que no existe actualmente. En compraventas superiores a 13.334€, la nueva comisión te saldrá a cuenta.

También mejora la comisión de custodia, que se mantiene con idéntico porcentaje anual, pero eliminando el mínimo de 9€ semestrales.

Estas condiciones son también mucho mejores que las estándar de Bankinter, a excepción de su Broker Cero.

En cuento a los productos internacionales, EVO diferenciaba el mercado USA del resto, algo que Bankinter elimina.

En EVO Banco, el mercado USA no cobraba comisiónes de custodia, mientras que sí lo hacía en el resto de mercados. Además, tampoco cobraba en USA comisión de compraventa, que si cobraba en el resto (0,20% con un mínimo de 20€). Ahora pasa a ser un 0,20% y sin mínimos en todos los casos y, además, se elimina la comisión de custodia. Esto supone un ligero empeoramiento en el mercado USA y una gran mejora en el resto. El ligero empeoramiento en el mercado USA se compensa con una menor comisión por cambio de divisa, reduciéndose del 0,60% al 0,40%.

Todas estas comisiones también están muy por debajo del estándar de Bankinter. Además, pasa a ser una de las mejores ofertas de broker, mejorando incluso a MyInvestor, al menos parcialmente, en la operativa de acciones, ya que no impone mínimos de comisiones en la compraventa de acciones que MyInvestor sí (2€ de comisión mínima en MyInvestor).

Plan de Inversión, Hucha Inteligente y Planes de Pensiones

Ambos productos son de Caser, el primero a través de Finizens, y el segundo en una mezcla de Caser, Coinscrap y Finizens.

La hucha inteligente tiene 3 compartimentos. El primero es un Unit Linked, y el segundo tenía 3 compartimentos: un seguro de ahorro con interés garantizado, un Unit Linked y un plan de pensiones.

En todos los casos, puedes seguir operando con ellos pero a través de Banca Telefónica. Si quieres operativa web, te tienes que registrar en la web de Caser. No aparecerán en el área cliente de Bankinter. Desaparecen todas las normas de ahorro automático salvo las aportaciones fijas periódicas.

Por su parte, los antiguos Planes de Pensiones EVO, anteriores a los lanzados con Finizens y Coinscrap, están en idéntica situación. Se trata de planes de pensiones que llevan años sin comercializarse y que solo mantienen los clientes más veteranos. Son también de Caser y el procedimiento es idéntico al del Plan de Inversión y la Hucha Inteligente.

🚨🚨🚨ALERTA: Tras la publicación de este artículo, EVO ha publicado en su web que los planes de pensiones, tanto los antiguos como los de la Hucha Inteligente, serán traspasados a otros de la gestora de Bankinter. El Plan de Inversión y el resto de Huchas se mantienen sin cambios.

Es importante que revises si los nuevos planes de pensiones te gustan. Te facilito enlaces de Finect y QueFondos a los distintos planes para que los compares.

EVO Renta Fija Mixta: pasa a BK Premium Conservador. Comparativa en Finect.

EVO Renta Fija CP: pasa a BK Renta Fija CP. Comparativa en Finect.

EVO Renta Variable: pasa a BK Variable Internacional. Comparativa en Finect.

Entonces, ¿merece la pena?

La respuesta es claramente sí. Si eres cliente veterano, como la migración aún no se ha producido, podrías abrirte la Cuenta Inteligente Digital de Bankinter. Esto solo te servirá si aún no eres cliente de Bankinter. El motivo es el siguiente: la Cuenta Inteligente de Bankinter remunera un 2,5% sin vinculación y un 3% con nómina y Bizum. Si tu idea es utilizarla como cuenta principal, podrías utilizarla para ahorrar y cobrar la nómina y usar Bizum, y utilizar la heredada de EVO para pagar con tarjeta (especialmente por el tema de pagos en otras divisas) y para los productos de inversión si tenías la Cuenta Inversora con EVO. Pero, por supuesto, esto es solo una idea. Analiza tu situación y mira lo que te conviene a ti realmente.

Hola Adri,

No me queda claro esta ultima frase de tu conclusion "utilizar la heredada de EVO para pagar con tarjeta (especialmente por el tema de pagos en otras divisas)" ya que había entendido durante el post que el cambio a Bankinter era mejor por el cambio a VISA.

Muchas gracias por el post, muy util.

Saludos

Buenas tardes, mi duda es con esto:

"Si eres cliente veterano, como la migración aún no se ha producido, podrías abrirte la Cuenta Inteligente Digital de Bankinter. Esto solo te servirá si aún no eres cliente de Bankinter. El motivo es el siguiente: la Cuenta Inteligente de Bankinter remunera un 2,5% sin vinculación".

Entonces debería de abrirme yo la cuenta sin esperar a la migración por que obtendré peores condiciones? Es que me he liado y no me aclaro.

Un saludo