N26, el banco europeo que dejó de serlo

N26 apareció hace ya 10 años, en 2013, con el nombre de Number26 y sin ser todavía un banco sino un EDE. En 2016 recibiría su licencia bancaria que le permitiría ofrecer más servicios y la cobertura del FGD de su país, Alemania. Uno de sus ejes era el de ser un banco europeo y presumían de que, al contrario que otros bancos que se habían expandido por toda Europa, no discriminaban por países y ofrecían a todos lo mismo con las mismas condiciones. Ejemplo de gran banco europeo que diferencia condiciones y productos por países sería ING que, pese a ser el mismo banco en toda Europa, dispone de sucursales independientes en cada país en el que opera, con no solo IBAN nacional diferenciado por país, sino atención al cliente, web y app independientes. Y, por supuesto, condiciones distintas.

N26, ya convertido en banco, empezó operando con números de cuenta exclusivamente alemanes, si bien aceptaban clientes de toda Europa y ofrecían atención al cliente en inglés. Progresivamente, también fueron incorporando agentes de atención al cliente y página web en otras lenguas, entre ellas el español. Al ser el número de cuenta un IBAN alemán, insistían en sus comunicaciones que las empresas que no aceptaran las domiciliaciones de recibos en cuentas alemanas por no ser nacionales no estaban cumpliendo la normativa europea, dando herramientas para que los clientes que quisieran domiciliar sus recibos en N26 pudieran hacerlo, no sin lucharlo en según qué empresas.

El banco que presumía de paneuropeo, recientemente, ha estado tomando decisiones que contradicen sus propios principios. Empezó con la creación de la sucursal española. Los clientes antiguos mantuvieron sus números de cuenta alemanes, y los nuevos clientes obtenían un número de cuenta español de la sucursal española. Sus condiciones son bastante similares, aunque no idénticas.

Muchos clientes españoles de la sucursal alemana decidieron quedarse y no cerrar la antigua. En primer lugar, el proceso es muy manual. Necesitas cerrar la cuenta alemana, transferir tu operativa a un tercer banco temporalmente y, una vez cerrada, iniciar la apertura de la nueva en la sucursal española. En segundo lugar, uno de los atractivos de N26 era tener un número de cuenta fuera de España, como una especie de “seguro” si en España hubiera algun incidente político que obligara a emigrar. Si bien improbable, es algo que ha ocurrido en España en más de una ocasión por guerras, golpes de Estado y dictaduras. Por último, algunos disponen de cuentas antiguas que ya no existen como los primeros que consiguieron el Plan Metal con un precio muy inferior al actual “para siempre”, por ser los pioneros en contratarlo, así como la ya inexistente “cuenta nómina” que es una Cuenta Smart pero sin el coste asociado a ella.

Esto ha supuesto un perjuicio para ellos pues, si bien son clientes de la sucursal alemana, no disponen de acceso a los nuevos productos de ninguna de las dos sucursales, ni de la española ni la alemana.

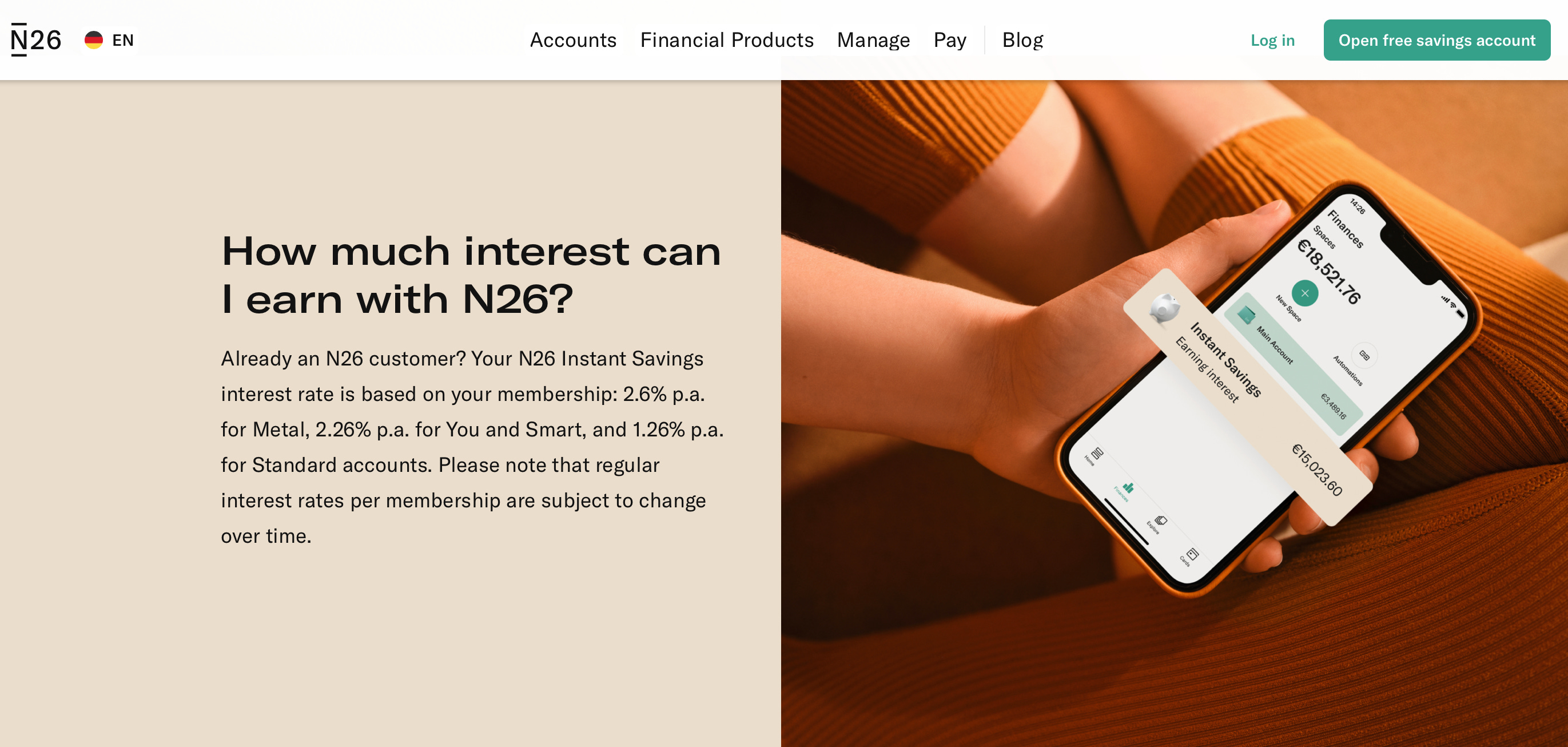

Hace unos meses, N26 lanzó una cuenta de ahorro al 2,26% de interés en la sucursal española.

Cuenta de Ahorro N26 en España, solo contratable para clientes con IBAN español.

Recientemente, en la sucursal alemana han empezado a ofrecer la misma cuenta de ahorro pero a un tipo de interés superior, al 2,6% a los planes de suscripción: 1,26% para clientes estándar, 2,26% You y Smart y 2,6% Metal. Y no, no usan un fondo monetario como Revolut, su competencia más directa. Es una cuenta de ahorro al uso con interés diferenciado según el plan contratado.

Capturas de la web alemana de N26: 2,6% para nuevos clientes, y 1,26%, 2,26% o 2,6% para clientes existentes.

Los clientes españoles de la sucursal alemana tampoco pueden acceder a otros productos que sí ofrecen en dicha sucursal a los nacionales como pueden ser préstamos o criptomonedas. Y, a su vez, no se benefician de los nuevos productos de la sucursal española pues no son clientes de la misma. El comportamiento de N26 se asemejaría bastante al de la banca tradicional, que trata mucho mejor a los nuevos clientes, mientras maltrata a los clientes más fieles.

Conclusión

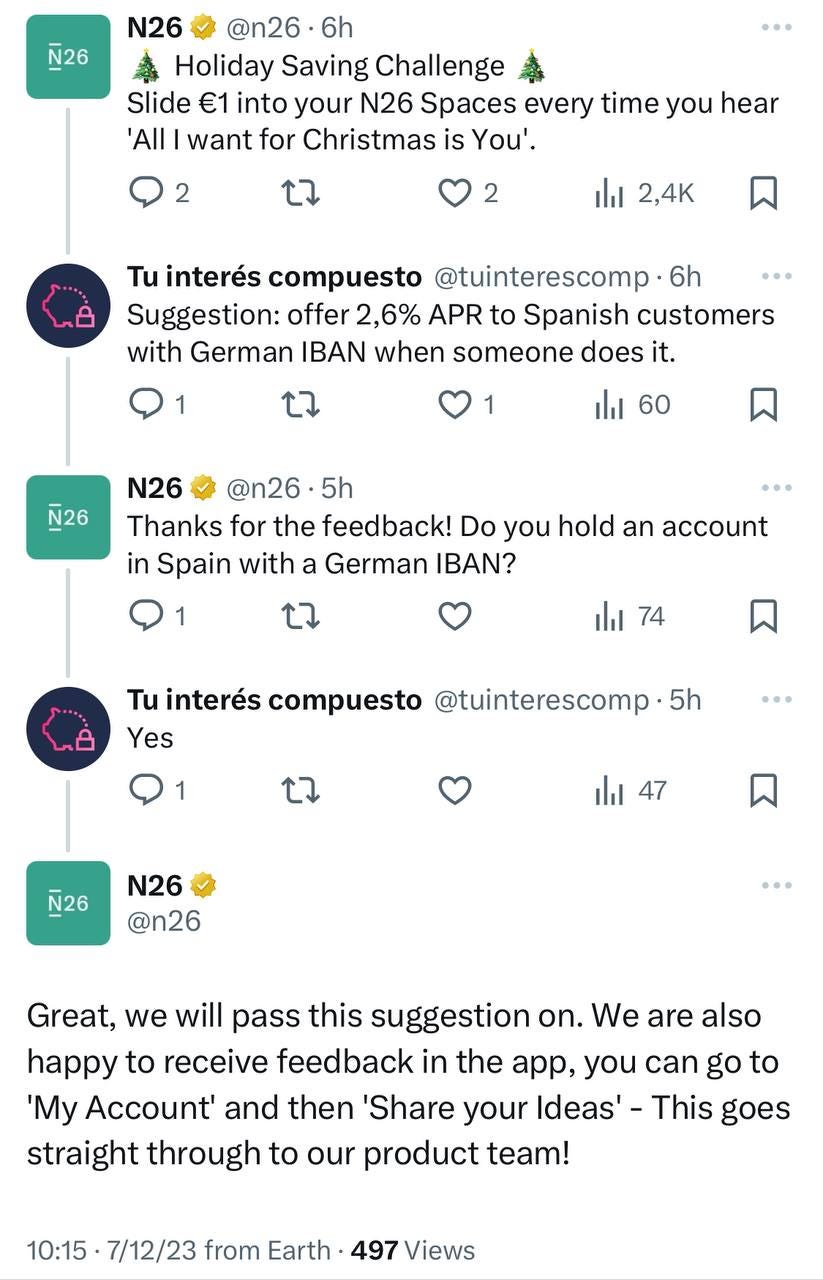

Hemos contactado con N26 por Twitter (X) y nos han invitado a enviar una sugerencia a través de la app. Te invitamos a hacerlo si quieres cambiar el panorama actual.

Mientras tanto, N26 se queda como una de las mejores opciones para pagar en otras divisas con tarjeta para los clientes españoles de la sucursal alemana, y poco más.

Y mañana…

Mañana estrenamos el capítulo 14 de nuestro podcast, no nos vamos de puente. Te animamos a escucharlo pronto, tal vez te lleves una sorpresa…