¿Private Equity en Trade Republic desde 1 euro?

Trade Republic anuncia que esta nueva opción anunciada en su keynote el pasado 14 de septiembre.

El 14 de septiembre de 2025, Trade Republic dio un giro inesperado al panorama de la inversión europea con un anuncio que causó una gran sorpresa: la posibilidad de acceder a fondos de private markets desde solo un euro. Las reacciones no se hicieron esperar.

Las redes, blogs y newsletters reflejaron mensajes celebrando la “revolución” y, al mismo tiempo, de preguntas y sospechas sobre cómo era posible saltarse unos requisitos de entrada tradicionalmente reservados para grandes patrimonios. ¿Cómo han hecho esto si el requisito para entrar es tener 100 000€ e invertir un mínimo de 10 000€? ¿Qué hay detrás de la propuesta? ¿Es realmente un fondo de private equity o es otra cosa?

En el artículo de hoy, desgranamos qué hay detrás.

Este artículo no supone en ningún caso asesoramiento alguno.

El anuncio de Trade Republic

La entidad alemana hizo un evento muy a lo Apple, tan Apple que hasta lo llama Keynote, para presentar la novedad.

En su primer Keynote, el ponente hace un repaso de los avances de la plataforma desde su origen, cuyo objetivo principal era hacer que el ahorro fuera fácil, seguro y gratuito. Tras haber logrado gran crecimiento y una comunidad de más de 10 millones de clientes y 150 000 millones de euros invertidos, anuncia la evolución de Trade Republic hacia una “plataforma de gestión patrimonial” para democratizar el acceso a las mejores oportunidades de inversión, comenzando con la incorporación de los Private Markets a la app. Explica que, tradicionalmente, solo los grandes patrimonios podían invertir en empresas no cotizadas a través de fondos que, según afirma, históricamente ofrecen mayores rentabilidades y una menor volatilidad, aunque requieren mantener el dinero invertido durante años y presentan riesgos.

Trade Republic, en alianza con las gestoras internacionales Apollo y EQT, permite acceder a este tipo de inversiones desde tan solo 1 euro, sin comisiones adicionales, y con flexibilidad para vender mensualmente en un marketplace interno, condicionado a que puede pausarse si mucha gente quiere rescatar en el mismo periodo. Además, se presenta un bonus temporal del 1% para las inversiones iniciales realizadas hasta el 14 de octubre.

Publicidad

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

¿Qué son los fondos de private equity?

La normativa europea denomina este tipo de productos como ELTIF, cuyo significado es European Long-Term Investment Funds, y al español se traducen como Fondos de Inversión a Largo Plazo y cuyo acrónimo es FILPE. Se conocen como fondos de private equity, de private markets. Ojo, no confundir con los “fondos buitre”, que se dedican a entrar en activos que nadie quiere tocar, es decir, en empresas que están en muy mala situación. Entran, hacen “limpieza”, venden y se van. Normalmente este proceso es muy impopular, pero el producto es distinto y no es el objeto de este artículo. Volvamos a los FILPE.

El propósito de la normativa europea que regula este tipo de productos es, según el redactado de la misma, facilitar la obtención y canalización de capital hacia inversiones a largo plazo en la economía real. Estos fondos están diseñados para canalizar el ahorro privado hacia la economía europea.

En cuanto a los requisitos para invertir en un FILPE, éstos se dividen en las obligaciones que debe cumplir el propio fondo en términos de inversión y las salvaguardas para los inversores, particularmente los minoristas.

La cartera de un FILPE

En primer lugar, un FILPE debe ser un Fondo de Inversión Alternativa (FIA) de la Unión Europea gestionado por un Gestor de Fondos de Inversión Alternativa (GFIA) autorizado.

Respecto a la composición de la cartera, el FILPE debe invertir al menos el 55 % de su capital en activos de inversión elegibles. Los activos elegibles son generalmente ilíquidos y de naturaleza a largo plazo. Según el Reglamento Europeo 2015/760:

Los activos aptos para inversión son, por lo general, ilíquidos, requieren compromisos de cierta duración y presentan un perfil económico de carácter largoplacista. Los activos aptos para inversión no son valores mobiliarios y, por tanto, no tienen acceso a la liquidez de los mercados secundarios. Con frecuencia requieren compromisos de duración determinada que restringen su comerciabilidad. No obstante, habida cuenta de que las pymes cotizadas pueden tener problemas de liquidez y acceso al mercado secundario, deben considerarse también empresas en cartera admisibles. El ciclo económico de la inversión a la que se dirigen los FILPE es esencialmente de carácter largoplacista, debido a los elevados compromisos de capitales y el prolongado plazo que resultan necesarios para producir rendimientos.

Es decir, invierte en activos que normalmente no cotizan en el mercado secundario y, por ello, son ilíquidos. Es decir, no los podemos vender de un día para otro, o incluso es posible que no pueda ser vendido. O si hay que venderlo, sería mal-venderlo. Por ello, la comercialización del producto no está siempre abierta, sino que se abre un período de entrada, y se sabe que habrá un compromiso de no llevarse el dinero durante el plazo que se determine. Por ello, es una inversión a largo plazo, no podremos contar con ese dinero durante, como mínimo, el tiempo que nos diga el fondo.

Si bien un FILPE tiene mucha más manga ancha que los fondos de inversión que cumplen la normativa UCITS, que son los que vimos recientemente en el podcast, no está exento de limitaciones. Un FILPE tiene restricciones en sus actividades; por ejemplo, no puede realizar ventas en corto de activos ni tener exposición, directa o indirecta, a materias primas. Además, solo puede utilizar instrumentos financieros derivados con el único fin de cubrir los riesgos inherentes a otras inversiones del FILPE.

Capítulos sobre fondos de inversión, dedicados únicamente a los que cumplen la normativa UCITS y son accesibles a minoristas.

En relación con la diversificación, existen límites para gestionar el riesgo de concentración. Un FILPE no puede invertir más del 20% de su capital en instrumentos emitidos o préstamos concedidos a una única empresa de cartera elegible, ni más del 20% de su capital en un único activo real. De manera similar, no puede invertir más del 20% de su capital en unidades o acciones de una única entidad.

En lo que respecta al apalancamiento, un FILPE puede tomar efectivo prestado para realizar inversiones o proporcionar liquidez, incluyendo el pago de costes y gastos, siempre que las tenencias de efectivo no sean suficientes. El apalancamiento está sujeto a límites estrictos: si el FILPE se comercializa a inversores minoristas, el préstamo no puede representar más del 50% del valor neto del fondo. Sin embargo, si el FILPE se comercializa solamente a inversores profesionales, este límite se amplía a no más del 100% del valor neto. Además, los acuerdos de préstamo que estén completamente cubiertos por los compromisos de capital de los inversores no se consideran endeudamiento a efectos de este límite.

Estos límites de inversión y concentración antes mencionados no se aplican si los FILPE se comercializan únicamente a inversores profesionales.

Y ahora que ya sabemos lo que son, vamos a echar un ojo a los productos concretos.

Publicidad

Ponte al volante del coche de tus sueños con esta oferta exclusiva de Groupon. Siente la adrenalina de conducir un Ferrari F-430 Spider, un Lamborghini Gallardo, un Porsche 911 Carrera o un Corvette C-6 desde solo 29 €.

Gracias a HccSportCars, una empresa con más de 15 años de experiencia, podrás disfrutar de una experiencia de conducción inolvidable por carretera en Madrid, Barcelona, Valencia o Navarra. Un instructor profesional te acompañará en todo momento para que solo te preocupes de disfrutar de la potencia y el diseño de estas joyas del motor.

No esperes más para vivir una emoción única o para hacer un regalo inolvidable. ¡Aprovecha este descuento y reserva tu ruta al volante de un superdeportivo!

Válido hasta el 31 de diciembre de 2025.

¿Son lo que dicen ser los fondos que ofrece Trade Republic?

Ante el rumor de que lo que estaba vendiendo Trade Republic no son fondos de private equity sino otra cosa, y siendo conocedor de los requisitos de entrada mencionados en artículos y por la propia MyInvestor al empezar a vender hace un tiempo este tipo de productos, me puse manos a la obra.

Aprovecho para avisarte: no se han analizado los productos, ni si son buenos o malos, ni nada de eso. Solo se ha revisado qué tipo de productos son.

Trade Republic está comercializando 2 fondos de este tipo.

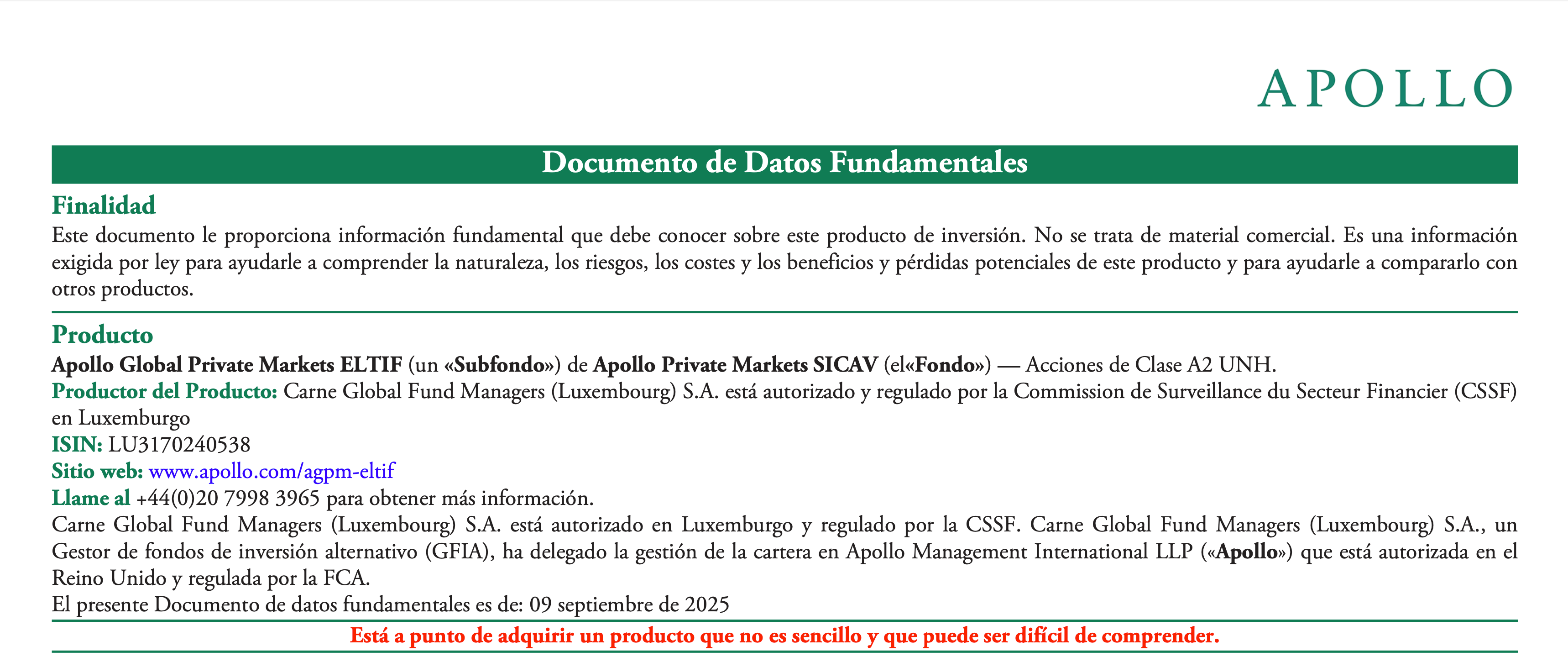

Apollo Global Private Markets ELTIF (LU3170240538)

El fondo de Apollo es, según su propio nombre, un ELTIF. Es decir, un FILPE. Por tanto, estaría sujeto a los requisitos de comercialización de los que habla la prensa:

Entonces, ¿se equivocan todas las páginas web? Vamos a comparar con el fondo que, en este momento, está comercializando MyInvestor y que sí que está exigiendo este mínimo de 10 000 euros.

Arcano Spanish Value Added Real Estate III FILPE (ES0109730079)

El fondo que comercializa el neobanco español indica que es un FILPE nada más empezar, y también en su nombre. Por tanto, es un FILPE. Además, la página web de MyInvestor nos dice lo siguiente:

Puedes invertir desde 10.000 €, siempre que tu inversión total en productos de capital riesgo represente, como mucho, un 10% de tu patrimonio financiero. Por tanto, para invertir 10.000€, debes tener, como mínimo, 100.000 € de patrimonio financiero.

Está claro que nos dicen los mínimos que dicen los medios. ¿Y si miramos otras entidades como Crescenta? Pasa lo mismo:

Revisemos el segundo fondo que comercializa Trade Republic.

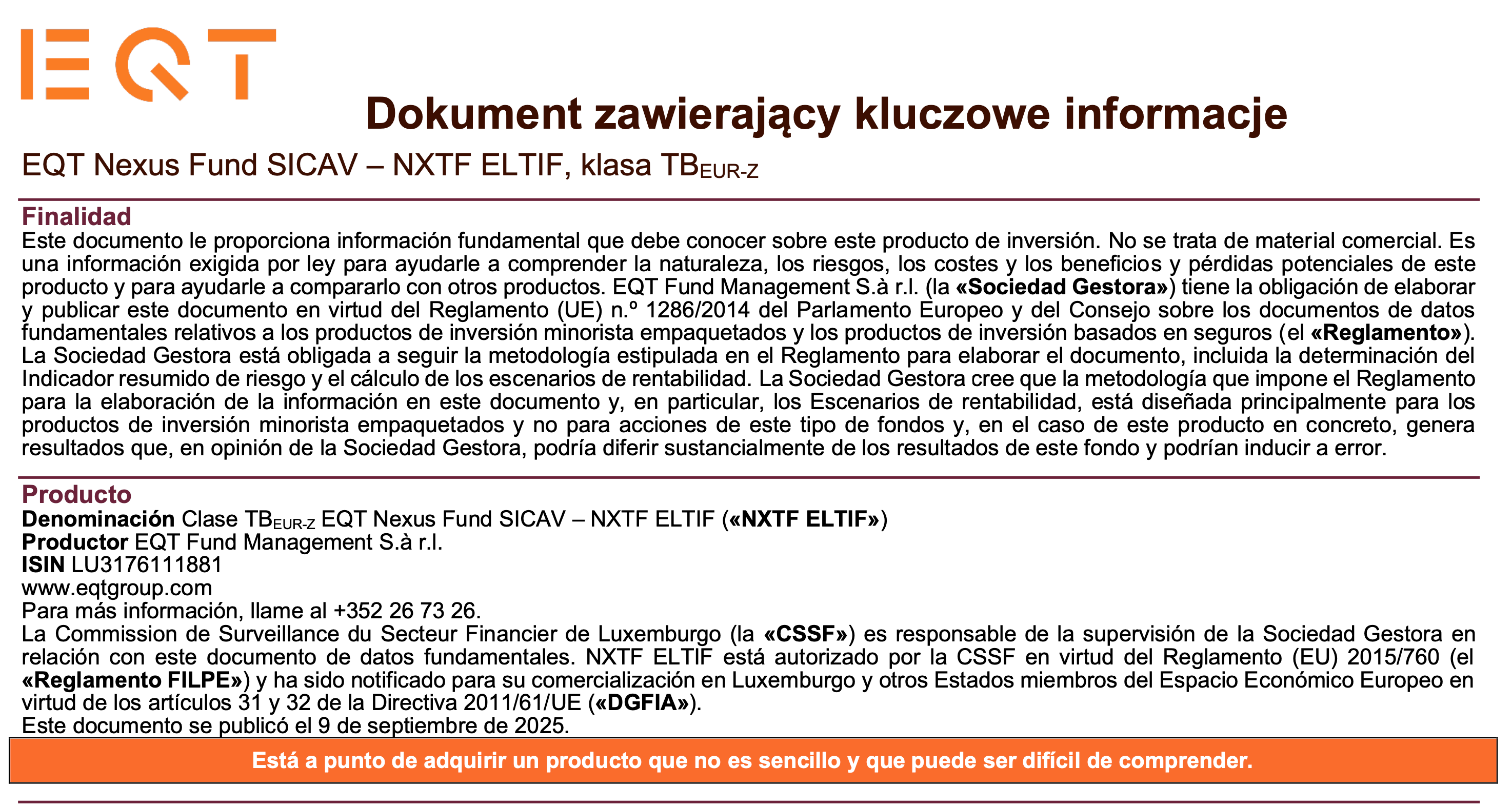

EQT Nexus Fund SICAV ELTIF (LU3176111881)

Pues el producto de la gestora sueca tiene ELTIF en el nombre y menciona el “Reglamento FILPE” 2015/760. Mal asunto, ¿no? ¿Qué dice este reglamento? Dice su artículo 30:

Cuando la cartera de instrumentos financieros de un posible inversor minorista no supere los 500 000 EUR, el gestor del FILPE o cualquier distribuidor, tras haber llevado a cabo la evaluación de idoneidad mencionada en el artículo 28, apartado 1, y haber facilitado el asesoramiento en materia de inversión adecuado, se asegurará, sobre la base de la información ofrecida por el posible inversor minorista, de que este no invierta un importe global superior al 10 % de su cartera de instrumentos financieros en FILPE, y que el importe inicial invertido en uno o varios FILPE sea, como mínimo, 10 000 EUR.

Es decir, las entidades distintas a Trade Republic nos piden 10 000 euros de entrada y 100 000 euros de patrimonio financiero (por el tema del 10%) y el Documento de Datos Fundamentales de uno de los fondos que comercializa Trade Republic cita a un reglamento europeo que dice justamente esos requisitos.

Entonces, ¿se está saltando Trade Republic la normativa?

Vamos a analizarla a fondo.

Requisitos para inversores minoristas

Dado que los FILPE se dirigen tanto a inversores profesionales como minoristas, se han implementado requisitos adicionales de transparencia y protección para los inversores minoristas (aquellos que no son inversores profesionales).

En primer lugar, la comercialización de acciones de un FILPE a un inversor minorista solo puede llevarse a cabo después de realizar una evaluación de idoneidad conforme a la Directiva 2014/65/UE, y se haya entregado al inversor una declaración de idoneidad. Si la evaluación de idoneidad determina que el producto no es adecuado para el inversor, pero éste desea continuar con la transacción, debe obtenerse el consentimiento expreso y escrito del inversor minorista, indicando que comprende los riesgos.

Anteriormente existía un requisito de inversión inicial mínima de 10 000 euros y un límite agregado del 10% del patrimonio de instrumentos financieros del inversor minorista, pero estos requisitos han sido eliminados para facilitar el acceso a estos productos. Esto ocurre en el Reglamento Europeo 2023/606, que reforma al reglamento anterior que, erróneamente, cita el DDF del fondo de EQT. Dice el epígrafe 47 de la introducción del nuevo reglamento:

Actualmente, el Reglamento (UE) 2015/760 exige que los inversores minoristas potenciales cuya cartera de instrumentos financieros no supere los 500 000 EUR realicen una inversión mínima inicial en uno o varios FILPE por valor de 10 000 EUR, y exige asimismo que dichos inversores no inviertan en FILPE un importe global superior al 10 % de su cartera de instrumentos financieros. Cuando se aplican conjuntamente, la inversión mínima inicial de 10 000 EUR y el límite del 10 % de la inversión global crean un obstáculo significativo a la inversión en FILPE por parte de los inversores minoristas, lo que es contrario al objetivo de los FILPE, es decir, el establecimiento de un producto minorista de fondos de inversión alternativo. Por lo tanto, es necesario eliminar ese requisito de inversión mínima inicial de 10 000 EUR y el límite de la inversión global a un 10 %.

El artículo 30 del nuevo reglamento, por tanto, ha eliminado dicho requisito y no aparece en absoluto en la nueva norma, salvo en su introducción para hacer una mención explícita a la eliminación de dicho requisito.

Publicidad

3 partidas de bolos, zapatos, snack y bebida para 1 persona en Centros de Ocio Ilusiona y ahorra hasta un 51% en Ilusiona. Válido hasta el 19 de diciembre de 2025.

Entonces, ¿por qué solo lo hace Trade Republic?

Las entidades españolas parecen estar rigiéndose por la normativa española. La más reciente es la Ley 18/2022. Esta ley es una batería de reformas de otras leyes, entre ellas la modificación de la Ley 22/2014 que regula los fondos de este tipo. En dicha reforma, se incluye lo siguiente en el Artículo 75.2:

Que tales inversores realicen su inversión atendiendo una recomendación personalizada de un intermediario que les preste el servicio de asesoramiento, siempre que, en el caso de que su patrimonio financiero no supere los 500.000 euros, la inversión sea como mínimo de 10.000 euros, y se mantenga, y no represente a su vez más del 10 % de dicho patrimonio.

Pero ojo, la normativa está hablando en este punto de las entidades de capital riesgo (ECR). La normativa europea que regula este tipo de productos es distinta. Los fondos de capital riesgo europeos (FCRE), en inglés European venture capital funds, y el Reglamento Europeo que les aplica es el 345/2013. No obstante, en el ámbito de aplicación de la norma española, han metido a los FILPE en el redactado. Además, la ley española cita a un reglamento europeo que exigía el mínimo de 10 000 euros, pero este reglamento ya no está en vigor, como hemos visto anteriormente. La combinación de ambos factores está provocando la interpretación de que el acceso a los FILPE está sujeto a estos requisitos.

En el artículo 5 del nuevo redactado de la Ley 22/2014, se introduce que el ámbito de aplicación es para, entre otros:

Los Fondos de Capital Riesgo Europeos (FCRE) regulados por el Reglamento Europeo 345/2013 domiciliados en España (es decir, con ISIN español).

Fondos de Inversión a Largo Plazo Europeos (FILPE) regulados, según el Reglamento Europeo 2015/760, que ya no está en vigor y realmente le aplica el 2023/606, que es la normativa europea actualizada.

Esto es, a priori, una anomalía, pues un FCRE tiene un mínimo de inversión de nada más y nada menos que 100 000 euros según el Artículo 6 de este Reglamento Europeo, mientras que un FILPE no tiene mínimo de entrada alguno según el nuevo reglamento de 2023.

Dice el Artículo 6 del Reglamento Europeo 345/2013, respecto a los requisitos para invertir en un FCRE:

Managers of qualifying venture capital funds shall market the units and shares of qualifying venture capital funds exclusively to investors which are considered to be professional clients in accordance with Section I of Annex II to Directive 2004/39/EC or which may, on request, be treated as professional clients in accordance with Section II of Annex II to Directive 2004/39/EC, or to other investors that:

(a) commit to investing a minimum of EUR 100 000; and

(b) state in writing, in a separate document from the contract to be concluded for the commitment to invest, that they are aware of the risks associated with the envisaged commitment or investment.

Este requisito es flexibilizado en los distintos tipos de ECR (Entidades de Capital Riesgo) en las circunstancias siguientes en la norma española:

Por último, se modifica el artículo 75.2 flexibilizando el régimen para inversores no profesionales en entidades de capital riesgo. Como alternativa a la exigencia de 100.000 euros de inversión inicial, se permitirá la comercialización a minoristas siempre que accedan a la inversión a través de la recomendación de una entidad autorizada para la prestación del servicio de asesoramiento, con una inversión mínima inicial de 10.000 euros y, además, que no suponga más del patrimonio financiero del cliente si este no supera los 500.000 euros.

Es decir, la normativa española permite entrar con 10 000€ a una entidad de capital riesgo siempre y cuando se entre vía asesoramiento.

No obstante, dicho artículo solo aplica a los fondos de capital riesgo al encontrarse dentro del Título III: Comercialización de las entidades de capital-riesgo y entidades de inversión colectiva de tipo cerrado. Para ver los requisitos para los FILPE, nos vamos al artículo 40 bis.

A las entidades que deseen utilizar la designación “FILPE” en relación con su comercialización en la Unión Europea se les aplicarán las normas contenidas en el Reglamento (UE) 2015/760 del Parlamento Europeo y del Consejo, de 29 de abril de 2015, sobre los fondos de inversión a largo plazo europeos.

Y ya hemos visto que el Reglamento Europeo que mencionan ya no está en vigor y le aplica el nuevo, sin mínimo alguno. Pero claro, la norma española nos dice que es el reglamento de 2015, que sí tiene el mínimo de 10 000 euros de entrada en el producto y 100 000 euros de patrimonio financiero.

Por tanto, la ley española llega tarde y llega mal. Los reglamentos europeos se aprobaron en 2013 para los FCRE, y en 2015 para los FILPE. Este último ha sido modificado en 2023 y elimina los mínimos de acceso a los FILPE. Sin embargo, la normativa española no refleja las últimas modificaciones aprobadas en Europa.

Aquí tenemos un verdadero lío normativo. Por un lado, si seguimos la letra de la ley española actual y su ámbito de aplicación, hay una clara contradicción entre la norma española y la europea, ya que la española cita un reglamento europeo que sigue exigiendo esos requisitos mínimos que ya no están en vigor en Europa. Por otro lado, si tenemos en cuenta que el nuevo reglamento europeo ya ha sido reformado, es lógico entender que deberíamos aplicar la nueva versión reformada, que es la que está en vigor. Y en esta nueva normativa europea, esos mínimos de inversión han desaparecido. Un lío, ¿verdad?

También hay una posible confusión por parte de las entidades, pues ya hemos visto que no son lo mismo private equity y capital riesgo, y MyInvestor vende el fondo de Arcano como fondo de capital riesgo cuando su folleto indica claramente que es un FILPE. Además de la documentación proporcionada por la entidad comercializadora, podemos comprobar que efectivamente consta como FILPE en la CNMV.

Listado completo de FCRE en la CNMV

Listado completo de FILPE en la CNMV

Pese a ser productos distintos, observamos que la CNMV incluye a los FILPE dentro de la categoría de “Entidades registradas de Capital Riesgo”, y es dentro de esa categoría donde hace la diferenciación entre ambos productos. Todo pese a que la normativa europea los diferencia claramente incluso en reglamentos distintos.

También los diferencia la normativa española. La Ley 22/2014 no dice en ningún momento que los FILPE sean entidades de capital-riesgo (ECR) sino una categoría propia dentro de las entidades de inversión colectiva de tipo cerrado:

En Artículo 5, apartado 1, letra h), menciona expresamente los FILPE como una de las entidades reguladas por la ley, pero no se menciona en ningún momento que sea una ECR.

En el Artículo 3 se define lo que es una ECR, y en ningún momento incluye los FILPE dentro de esa definición.

Por lo tanto, además de una ley confusa que hay que leer cincuenta veces para detectar la separación entre tipología de productos, la CNMV tampoco nos ayuda en la clasificación del producto en su web, causando una mayor confusión.

En este punto, te habrás podido dar cuenta que el caso de Crescenta, antes mencionado, es distinto, pues ellos no comercializan FILPE actualmente, sino FCR, como podemos ver a continuación:

Pero, ¿los FCR y los FILPE son cosas distintas?

Tienen similitudes, pero son cosas distintas. Un FCR es un tipo de ECR, es decir, de capital riesgo. Mientras que el FILPE es más accesible para el inversor minorista, los FCR y los FCRE tienen requisitos de entrada más estrictos. Se debe a que un FILPE asume menos riesgos que los fondos de capital riesgo. Si quieres que ampliemos este tema en el podcast con expertos, índicalo en los comentarios.

Ante este lío legal, es muy probable que las entidades españolas no hayan revisado la normativa europea, o hayan preferido no jugársela y meterlos en el mismo saco como hace la CNMV que, a la postre, es quien les supervisa.

El redactado de la ley española causa confusión, y además no incluye las actualizaciones de la normativa europea. Y de aquí viene todo. Ha tenido que venir una entidad de Alemania para que nos demos cuenta.

Primero decirte que me encanta esta nueva parte que estas haciendo de artículos de inversión tocayo, tengo pendiente comentar en uno de fondos que también me leí el otro dia algunas cosas.

Me parece curioso que trade republic se decida a ofrecerlo a 1€ en España cuando los bancos de aqui no lo hacen. Aunque si no tiene consecuencias para ellos igual es bueno porque permita que otros como MyInvestor se sumen. Aunque también sabemos que a trade republic le mola probar los límites de las cosas, como su limitado soporte. (Y ojo, los crítico pero soy usuario suyo, pero no tienes que defender todo lo que usas)

Sinceramente nos llamamos unión europea pero cada uno hace lo que quiere. Ojala tuviéramos las mismas normas para inversión (aunque variara ligeramente su tributación) porque permitiríamos poder usar muchas mas entidades. Imagínate que en lugar de contratar solo fondos de inversión en bancos españoles pudieras contratarlos en cualquier entidad europea y traspasarlos fácilmente por ejemplo.

Me parece un tema interesante para profundizar más. Aunque quizás muy denso para un podcast, salvo que hubiera más gente hablando. TR se mueve siempre por arenas movedizas, ¿qué será lo siguiente, "acciones de a centavo"?