Finizens Value: ¿vale la pena?

Analizamos la nueva cartera del roboadvisor Finizens que, por primera vez, lanza una cartera con fondos de gestión activa: Top Value España.

Este artículo es un análisis de la entidad Finizens y de su nuevo producto, una cartera de fondos value. No supone en ningún caso un asesoramiento financiero, sino un análisis del producto de esta entidad.

¿Qué es Finizens?

Finizens es un gestor automatizado de inversiones, comúnmente conocido como roboadvisor, que opera en España bajo la supervisión de la CNMV. Su servicio consiste en la creación y gestión de carteras de inversión diversificadas, construidas principalmente a partir de fondos indexados y ETFs de bajo coste. El proceso para el cliente es digital: tras completar un cuestionario para determinar su perfil de riesgo y objetivos, la plataforma le asigna una cartera modelo que se ajusta a sus características, la cual es rebalanceada periódicamente para mantener la asignación de activos deseada.

Uno de los pilares fundamentales del modelo de Finizens es la reducción de costes para el inversor. Al emplear una estrategia de gestión pasiva, se eliminan los altos gastos asociados a la gestión activa, donde un equipo gestor intenta superar al mercado. La estructura de comisiones es transparente, combinando una reducida comisión de gestión propia sobre el patrimonio gestionado con las ya de por sí bajas comisiones de los fondos indexados que componen la cartera. Este coste total explícito suele ser significativamente inferior al de los fondos de inversión tradicionales ofrecidos por la banca, lo que permite que una mayor parte de la rentabilidad obtenida revierta en el inversor a largo plazo.

Adicionalmente, Finizens aplica una política que premia la fidelidad del inversor a largo plazo. Su comisión de gestión disminuye anualmente por cada año de antigüedad del cliente en la plataforma en sus carteras de fondos. Este enfoque contrasta con otras estrategias comerciales del sector, a menudo centradas en la captación de nuevos clientes mediante programas de referidos o en la promoción de otros productos financieros a través de la venta cruzada. Un punto muy grande a su favor, y ojalá consigan aplicarlo de alguna manera en el resto de productos.

¿Cómo surgió?

Finizens nació en 2015 como un proyecto incubado dentro de Axon Partners Group, una firma internacional de inversión y consultoría. De hecho, Finizens es una marca y su nombre oficial es Axon Wealth Advisory Digital Agencia de Valores SAU. Desde sus inicios, se constituyó como una Agencia de Valores, registrada y supervisada por la Comisión Nacional del Mercado de Valores (CNMV). Su objetivo era replicar en España el modelo de los roboadvisors que ya triunfaba en Estados Unidos, democratizando el acceso a la inversión en carteras diversificadas de bajo coste. Según la última auditoría publicada, se dedica al asesoramiento en materia de inversión y a la gestión discrecional de carteras.

A lo largo de su trayectoria, ha captado el respaldo de socios institucionales de peso, como Caser Seguros, la Mutualidad de la Abogacía y la Mutualidad de Ingenieros, aunque la compañía mantiene su independencia operativa.

Durante el ejercicio 2024, la empresa aumentó significativamente sus ingresos. Este crecimiento se debió principalmente a un incremento en las comisiones percibidas por gestión discrecional y asesoramiento, así como a un notable aumento en los intereses y rendimientos de activos financieros. En cuanto a los gastos, la empresa no redujo sus gastos totales, que aumentaron ligeramente en 2024.

En cuanto a su situación financiera, la empresa no es rentable, ya que está en pérdidas, algo normal en empresas nuevas. Pero Finizens lleva ya algunos años en el mercado. No obstante, hubo una mejora considerable en el resultado del ejercicio 2024, reduciendo las pérdidas en 2024 en comparación al año anterior. El rendimiento sobre los activos en 2024 fue negativo, situándose en -4.09%. En términos de balance, sus activos se han visto reducidos y su pasivo (deudas) han aumentado, por lo que el Patrimonio Neto también experimentó una reducción.

A pesar de las pérdidas continuas y la ligera disminución del activo y patrimonio neto, la situación financiera está mejorando en otros aspectos. Los flujos de efectivo de las actividades de explotación, que pasaron de ser negativos en 2023 a positivos en 2024. Además, el accionista único ha expresado su compromiso de proporcionar el apoyo financiero necesario para la continuidad de las operaciones y el cumplimiento de las obligaciones.

A cierre de 2024, la firma gestionaba más de 475 millones de euros de sus clientes, y se marca el objetivo de alcanzar los 1000 millones en 2027.

Publicidad

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

Carteras de gestión indexada

El núcleo de la propuesta de Finizens son sus carteras de inversión pasiva, cuya estructura ha evolucionado con el tiempo. En sus inicios, la firma se centró en un vehículo de inversión muy accesible: los seguros de ahorro en formato Unit Linked. Estos productos destacaban por un umbral de entrada muy bajo, de tan solo 50€, lo que democratizaba el acceso a carteras globalmente diversificadas. La composición de estas carteras iniciales ya mostraba un enfoque distintivo: aunque globales, presentaban un ligero sesgo hacia el mercado europeo, una sobreponderación del sector inmobiliario a través de REITs y, de manera notable, la inclusión de oro físico como activo refugio y descorrelacionado, un criterio de diversificación que personalmente comparto.

Posteriormente, Finizens replicó esta filosofía de inversión en sus planes de pensiones. Estos planes mantuvieron un asset allocation prácticamente idéntico al de los Unit Linked, garantizando la misma estrategia de diversificación que incluía el sesgo europeo, los REITs y el oro. Las únicas diferencias radicaban en la sustitución de algunos de los vehículos de inversión para cumplir con la estricta normativa regulatoria que rige los planes de pensiones en España.

Más adelante, lanzaron su producto estrella: las carteras de fondos de inversión. Si bien mantenían una estructura muy similar a las carteras originales en cuanto a la diversificación en renta variable y renta fija, presentaron una omisión clave: el oro. La razón es regulatoria, ya que la normativa UCITS impide que un fondo de inversión tradicional invierta directamente en materias primas físicas. Puede incluir un ETC (un ETF de materias primas) y este tipo de productos no pueden sobrepasar el 30% del producto. Sin embargo, aquí surge un punto de debate: la firma podría haber optado por incluir un ETF o ETC (Exchange Traded Commodity) para dar exposición al oro, manteniendo así ese elemento distintivo de su marca y diversificador de sus carteras.

La decisión de no hacerlo probablemente responde al conocido recelo del inversor minorista español hacia los ETFs. Este "pavor" se fundamenta en una desventaja fiscal: los ETFs no son traspasables, lo que significa que vender uno para reinvertir en otro implica tributar por las plusvalías generadas. Esto contrasta con la gran ventaja de los fondos de inversión, que sí permiten traspasos sin impacto fiscal. Éste es un aspecto que, como bien se explica en el primer capítulo de la tercera temporada del podcast, marca una gran diferencia. Aun así, Finizens podría haber ofrecido la inclusión del ETF de oro como una opción configurable, dejando en manos del cliente la decisión de priorizar la diversificación con oro o la ventaja fiscal de los fondos. De hecho, su Unit Linked no destacó del todo porque éstos no son traspasables, y los clientes con ahorros en fondos de inversión no podían traspasar al Unit Linked. Tal vez hubieran traspasado en mayor medida a sus carteras de fondos si hubieran tenido la opción de que parte de su inversión se destinase a un ETC de oro sin perder los beneficios fiscales en los fondos de inversión en el resto de su cartera. Si este artículo les llega a sus responsables, sería algo que ojalá puedan considerar.

¿Cómo son sus carteras temáticas?

Además de sus carteras globales diversificadas, que constituyen el núcleo de su propuesta de inversión, Finizens ha ampliado en los últimos meses su oferta con una serie de carteras temáticas. Estas carteras están diseñadas como estrategias "satélite" para inversores más experimentados que, además de tener una cartera principal bien diversificada, desean añadir una exposición específica a ciertos segmentos o sectores de la economía global.

Las carteras temáticas disponibles, sin contar el reciente anuncio de la cartera value, son:

Cartera USA+: Esta cartera está centrada exclusivamente en la renta variable de Estados Unidos y Norteamérica. Para ello, combina tres fondos indexados que replican los índices S&P 500, MSCI USA y MSCI North America. El objetivo es ofrecer una exposición diversificada a más de 690 empresas de gran capitalización de esta región, con costes más bajos que los fondos temáticos tradicionales.

Cartera Inmobiliario Internacional: Esta cartera invierte en el sector inmobiliario global a través de fondos indexados de REITs (Sociedades Cotizadas de Inversión en el Mercado Inmobiliario). Específicamente, está compuesta por dos fondos de las gestoras iShares y Amundi que replican los índices FTSE EPRA NAREIT Global. Permite al inversor obtener exposición a activos inmobiliarios de mercados desarrollados de forma diversificada y líquida.

No obstante, desde una perspectiva de optimización de costes, el atractivo de estas carteras temáticas puede ser cuestionable. Estas estrategias se construyen combinando un número muy reducido de fondos indexados (dos o tres) que, en la práctica, replican índices casi idénticos o con un altísimo grado de solapamiento en sus activos. Por ejemplo, la cartera USA+ mezcla fondos del S&P 500, MSCI USA y MSCI North America, cuya exposición final es muy similar. El problema de esta estructura es que el inversor paga la comisión de gestión de Finizens y una comisión de custodia del custodio Inversis, que aporta una diversificación marginal sobre la que se obtendría contratando un único fondo. Para lograr la misma exposición temática, un inversor podría acudir a una comercializadora de fondos sin comisiones de custodia y contratar directamente un solo fondo indexado (uno del S&P 500 o uno de REITs globales), asumiendo únicamente el coste propio del fondo y ahorrándose así las comisiones del gestor automatizado y del banco custodio que utilizan.

¿En qué consiste su nueva cartera value?

El pasado 15 de septiembre, cambio de rumbo. Finizens ha dado un paso estratégico que supone un giro significativo en su filosofía de inversión: el lanzamiento de la cartera temática "Top Value España". Este movimiento es notable porque, por primera vez, el gestor automatizado, un firme defensor de la gestión pasiva y los bajos costes, construye un producto a partir de fondos de gestión activa. Según la entidad, el objetivo no es abandonar la indexación, sino "indexarse al talento" de los gestores value más reconocidos de España, creando una cartera diversificada que mitigue el riesgo de apostar por una única gestora y evite los sesgos conductuales del inversor, como la rotación frecuente de fondos en busca del mejor rendimiento a corto plazo. El mínimo de inversión es mucho más elevado que el de sus otras carteras: 15 000€.

Sin embargo, la selección de estos fondos revela decisiones que podrían no estar totalmente alineadas con la filosofía de máxima optimización de costes que ha caracterizado a Finizens hasta ahora. La cartera se compone de cuatro fondos de prestigiosas gestoras value españolas, pero la elección de las clases específicas de dichos fondos genera dudas sobre si se está ofreciendo al cliente final la opción más económica posible.

Para ello, hemos de ampliar el espectro. En el podcast hablamos de buscar la clase más barata del mismo fondo. Pero, en este caso, hay gestoras españolas que lanzan un “clon” en Luxemburgo. Y es a través de ellos donde, en ocasiones, podremos encontrar la solución.

A continuación, se desglosa la selección de fondos y las posibles alternativas más baratas:

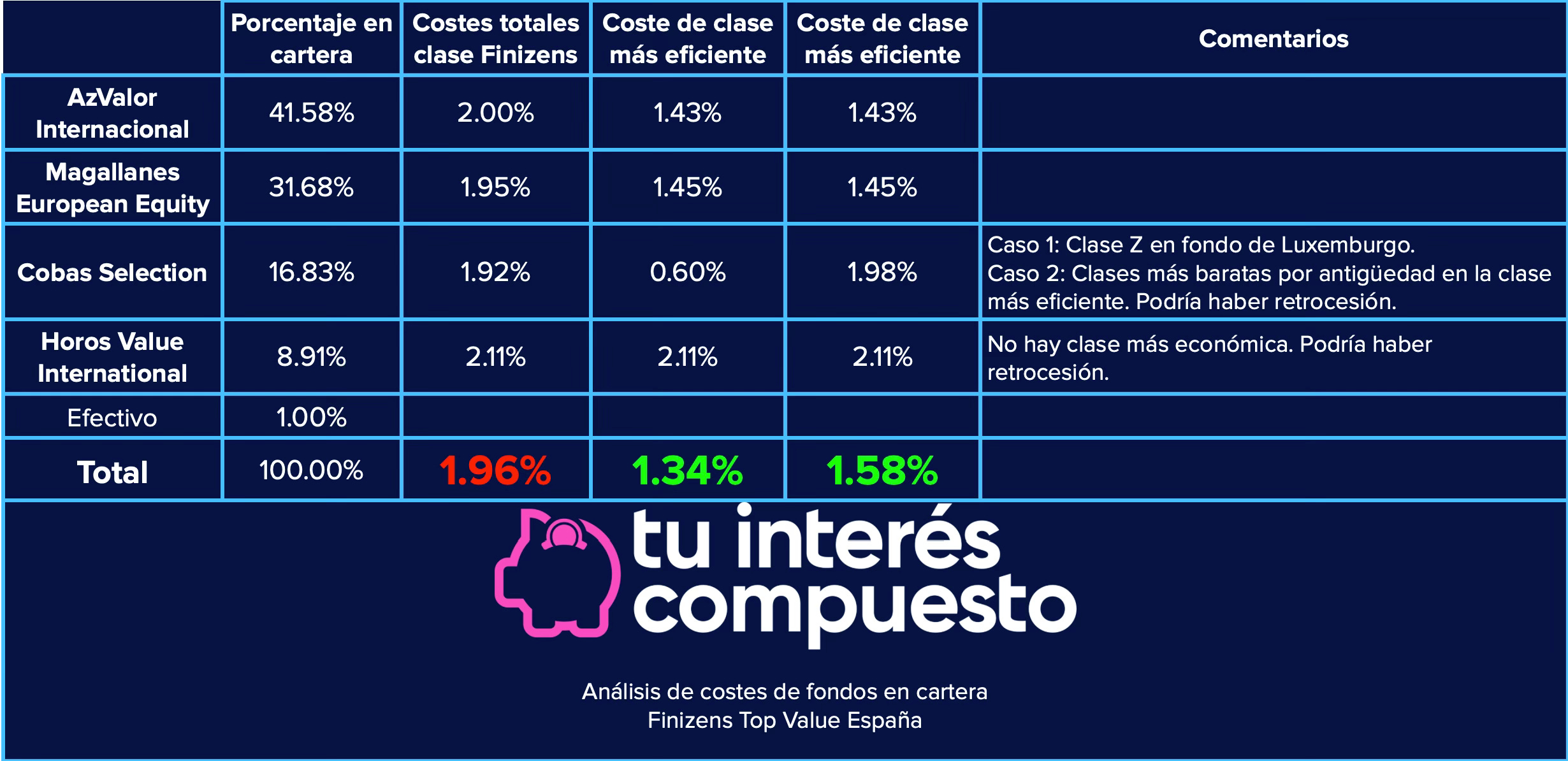

Azvalor Internacional (ES0112611001)

Según su Documento de Datos Fundamentales, la incidencia anual en costes es del 2.0%, que se desglosan en gastos corrientes de 1.87% y 0.14% de costes de operación. Para este fondo no parece existir una "clase limpia" o más barata accesible. Con este nivel de costes, es muy probable que haya retrocesión en este fondo a la comercializadora. Desconocemos si va a Inversis o a Finizens, pero Inversis está además cobrando una comisión de custodia y Finizens una de gestión. En este escenario, una posible solución sería que Finizens negociara la devolución de las retrocesiones (la parte de la comisión de gestión que la gestora devuelve al distribuidor) directamente al partícipe para reducir el coste final.

El mínimo de inversión es de 5 000 euros, que entendemos es una de las causas de haber establecido un mínimo de inversión de 15 000 en esta cartera, y una comisión de reembolso del 3% si salimos del fondo en menos de 12 meses. Desconocemos si en un reajuste de cartera esto podría cobrarse por parte de la gestora o no, pero queremos pensar que Finizens ha negociado unas mejores condiciones, pues no ha informado en el lanzamiento de esta comisión.

En el caso de que este 3% se cobrase, podría ser una opción ineficiente, teniendo disponible su clon en Luxemburgo: Azvalor International. Su clase R con ISIN LU1333148903 tiene unos costes estimados anuales del 2.6%, que se desglosan en 2.52% de gastos corrientes y 0.13% de costes operativos. Si bien los costes anuales son más altos, este 3% por reembolsos antes de 12 meses no existe.

Podríamos habernos quedado aquí, pero no. Como ya hemos mencionado, no hay una clase más económica en el fondo español, pero sí que lo hay en su fondo domiciliado en Luxemburgo. Es algo que se puede encontrar en el folleto completo del fondo luxemburgués: la clase Z con ISIN LU1333149380, con un coste anual estimado del 1.4%, que se desglosan en 1.32% de gastos corrientes y 0.11% de costes operativos. Ésta es la clase más económica posible y supone un importante ahorro.

Por tanto, el cambio de clase supondría un ahorro estimado de 0.6 puntos porcentuales en este fondo, y un ahorro de la comisión de reembolso del 3% si ésta no ha sido negociada.

Magallanes European Equity (ES0159259011)

Se ha incluido la clase M del fondo, con un coste del 1.95%, que se desglosan en 1.80% de gastos corrientes y 0.15% de costes operativos.

Sin embargo, Magallanes ofrece la clase P (ES0159259029), diseñada específicamente para servicios de gestión discrecional de carteras, cuya comisión es aproximadamente un 0.5% más baja, lo que se traduce en unos gastos totales de 1.45%. Dice el DDF de esta clase:

Este fondo va dirigido a todo tipo de Contrapartes elegibles, clientes profesionales según LMVSI o con contrato remunerado de gestión discrecional/asesoramiento, IIC absorbidas, menores de 25 años, personas con discapacidad e inversores que cumplan inversión mínima. La inversión mínima inicial es de 1.000.000 euros, salvo para el público objetivo anteriormente descrito.

Por tanto, no requieren del millón de euros que exige el folleto si se trata para un servicio de gestión discrecional, que es el caso.

También existe una clase I en su fondo clon de Luxemburgo (LU1330191385) con costes muy similares (1.51% de gastos totales) y, además, sin ser específicamente destinada a clientes específicos, por lo que debería ser más fácil conseguirla.

Por tanto, el cambio a la clase P del ISIN español, o la clase I del luxemburgués, supondría un ahorro de entre 0.44 y 0.5 puntos porcentuales en costes.

Cobas Selection (LU1372006947)

Para este fondo, Finizens ha optado por el vehículo domiciliado en Luxemburgo. Además, tiene una comisión de salida del 4%, que podría reducirse al 0% según la comercializadora. Queremos pensar que Finizens ha negociado que no se cobre, o que asume el coste de la misma. La clase del fondo es la P. Para encontrar la información más actualizada, hemos ido al DDF publicado en MyInvestor. No es habitual que la información de la comercializadora esté más actualizada que la de la gestora, pero en este caso concreto ha ocurrido.

Como vemos, según el DDF más reciente, los costes actuales serían de 1.92%.

En el folleto completo encontramos 2 clases más. Como seguramente ya sabes y comentamos en el capítulo del podcast antes mencionado, la comisión de gestión va incluida en los gastos corrientes. Pues bien, la clase P tiene una comisión de gestión del 1.45%. Las otras 2 clases disponibles son la clase F, con una comisión de gestión máxima del 1%, y la clase Z que, en principio, es 0%. Esta última clase seguramente sea para este tipo de servicios y la remuneración de la gestora vaya por otra vía. Lo desconocemos.

En cuanto a la clase F, ésta no ha podido ser localizada.

Respecto a la clase Z (LU3050695231), la información es escasa. No se ha conseguido localizar el DDF para verificar los costes, pero según Financial Times son de 0.60%.

No obstante, su homólogo español en su clase D tiene unos costes muy similares: 1.98% frente al 1.92% de la clase escogida de Luxemburgo.

No obstante, el fondo español tiene una clase A significativamente más económica. Al negociar como cliente institucional, Finizens podría haber negociado acceder a esta clase, casi a mitad de precio, o, en su defecto, debería devolver las retrocesiones del fondo luxemburgués.

Pero no acaba aquí la cosa.

Como puedes ver, el esquema de comisiones de Cobas premia la fidelidad y solo aplica a los fondos españoles, por lo que el inversor en Finizens no se ve beneficiado de este sistema. En el caso de no haber conseguido la clase A de manera directa, los clientes de Finizens podrían haberse beneficiado de este sistema de haber escogido el fondo domiciliado en España con el paso de los años.

Horos Value Internacional (ES0146309002)

Según el DDF del fondo escogido, los costes son del 2.1% anual, tras sumar los dos conceptos que hemos ido mencionando en el resto de fondos y que puedes consultar a continuación.

En este caso, no se encuentra una clase más económica en el folleto, ya que solo hay una clase. Tampoco se ha encontrado que esta gestora haya lanzado un fondo clon en Luxemburgo u otro país. No obstante, debido a la elevada comisión de gestión, suponemos hay algún tipo de retrocesión a la entidad bancaria (Inversis) o gestora (Finizens), hechos que no podemos verificar con la información pública disponible.

Costes totales: lo que es y lo que podría ser

Según Finizens, la composición y los costes totales de la cartera propuesta son los siguientes:

Estas imágenes son del artículo publicado por Finizens, que puedes consultar pinchando en las imágenes anteriores. Como vemos, Finizens ha analizado solo los gastos corrientes, pero no los costes de transacción. No lo voy a criticar, o no solo a ellos, porque el resto de entidades hace lo mismo, ya que los costes de transacción no se incluían en el DDF hasta hace poco.

Vamos a verificar los costes de los fondos en cartera y comparar el ahorro de haber escogido las clases encontradas en este análisis.

Como podemos comprobar, los costes totales son algo superiores a lo anunciado, pero por apenas unas centésimas. No obstante, mejorando la selección de las clases escogidas, los costes se podrían reducir en hasta 0.62 puntos porcentuales. A esto, habría que añadir las posibles retrocesiones en, como mínimo, Cobas y Horos, por los elevados costes de estos fondos. Además, sabemos que el fondo de Cobas tiene clases más económicas, lo cual es un indicio de la existencia de retrocesión. En caso de haberlas y abonarse al cliente, como es práctica habitual en los servicios de gestión discrecional para evitar conflictos de interés, estos costes serían aún más bajos. Al no conocer el importe de la retrocesión en caso de haberla en alguno de estos fondos, no es posible concretar la reducción en costes en este sentido.

A este análisis se suma una cuestión estratégica: la cartera se limita exclusivamente a gestoras value españolas. Si el objetivo es crear un "índice de talento", limitar el universo de inversión al ámbito nacional deja fuera a grandes gestores internacionales de esta misma filosofía, lo que podría interpretarse más como un enfoque de marketing local que una búsqueda del mejor talento global disponible.

Además, si alguien quiere delegar la gestión y selección de distintos fondos value españoles, ya existe un fondo de fondos de Andbank con una política de gestión similar y más fondos en cartera. En este caso, observamos como Andbank escoge la clase P en dos fondos de Magallanes, suponiendo un ahorro en el caso de los fondos de esta gestora. La comisión de gestión de Andbank, no obstante, es más elevada: 0.90% anual en la clase A. También existe una clase más económica, la clase I, con una comisión de gestión del 0.50%, pero con un mínimo de inversión de 1 millón de euros. La clase A no tiene mínimo de inversión y podemos entrar con tan solo 1 euro.

Pese a una comisión de gestión más elevada, los gastos totales del fondo de Andbank en la clase A, accesible para cualquier patrimonio, son de 2.33%. Esto supone un coste inferior a la cartera de Finizens en patrimonios invertidos inferiores a 500 000€ según las comisiones anunciadas por Finizens, y no hay ahorro alguno hasta alcanzar 1 millón de euros. Y, para cuando se llega este patrimonio, la clase I del fondo de Andbank pasaría a ser contratable y esta clase sería nuevamente más barata que Finizens. A esto hay que sumarle que el mínimo de inversión en Andbank es tan solo 1€. Así que, si alguien quiere delegar la selección de los fondos value españoles de su cartera de fondos, tal vez la opción de Finizens no sea la mejor.

Publicidad

Eso es que eres un jovenzuelo, los que ya peinamos canas siempre hemos utilizado el término en español. Aún no es tarde para revertir la invasión de los anglicismos ;)

[...]Estos planes mantuvieron un asset allocation prácticamente idéntico al de los Unit Linked[...]

Es preferible utilizar los términos en nuestro idioma, en este caso: "asignacion de activos".