La discriminación de N26 en su cuenta de ahorro

N26 es una entidad alemana que empezó a operar como EDE en 2013 y recibió su licencia bancaria en 2016, ejerciendo como banco a todos los efectos desde entonces. N26 nació como banco europeo, sin fronteras, con mismas condiciones para todos, y con un aire fresco que parece empezó a forzar a otros bancos a mejorar sus condiciones. Lo hacía con IBAN alemán para todos y protección del FGD alemán. Esto daba problemas en otros países pues, aunque la teoría dice que deberíamos poder operar con el IBAN de cualquier país de la UE, en la práctica las empresas a veces nos lo hacen imposible. N26 ofrecía material para defender nuestros derechos, pero el inmovilismo de distintos países europeos para que la ley se aplicara hacía que mucha gente se cansara. E incluso el incumplimiento venía, y sigue viniendo, de la propia administración pública, como mínimo en España. Cobro de pensiones, desempleo, subsidios, pago de impuestos… en muchas ocasiones solo se permite con una cuenta de IBAN español y que además sea entidad colaboradora de la Administración. Punto importante éste, pues no todas lo son. Ejemplo de ellos serían MyInvestor y la ya casi extinta Orange Bank, con IBAN español pero que no son colaboradoras de la administración pública.

Con esta excusa, N26 anunció en abril de 2019 por email a todos sus clientes que tendrían IBAN español para sus clientes, anunciando que los ya clientes podrían pasarse a dicho IBAN si así lo deseasen a partir de verano. Esto jamás ocurrió y todos los clientes que tenían cuenta antes de ese mes siguen con IBAN alemán, salvo que hayan cerrado la cuenta y abierto una nueva. Esto es algo que perjudica a varios clientes por varios motivos, diversos en cada caso.

Personas con vinculaciones en Alemania. Personas españolas que tengan vinculaciones también en Alemania y deseen tener el IBAN alemán para sus asuntos con ese país.

Cuentas que ya no se comercializan. N26 ha ofrecido distintas cuentas en el pasado que ya no existen. N26 ofrece cambiarse a un IBAN español siempre y cuando cierres antes la cuenta alemana. No obstante, no respetan las condiciones que tuvieras anteriormente. Por ejemplo, estaría la ya extinta Cuenta Nómina, que era una cuenta Smart sin el pago de la comisión de dicho plan siempre y cuando se tenga la nómina domiciliada o ingresos recurrentes. Otro ejemplo sería el Plan Metal. A los primeros que contrataron se les ofreció un precio para siempre, más reducido del actual, por el hecho de ser de los primeros que lo contrataron. Ellos perderían ese beneficio. Pero es un perjuicio que solo ocurre a los españoles, y no al resto de ciudadanos europeos.

Y ahora me podrás decir: Adri, pues que se queden con el IBAN alemán y ya está, ¿no? El problema es la discriminación por nacionalidad a la hora de contratar productos que ya explicamos el pasado mes de diciembre, pero que ahora ha ido a más. Antes de entrar en ello, hablemos del modelo de sucursales-país.

Sucursales por país

Para poner la situación en contexto, hemos de entender que N26 tiene varias sucursales: la sucursal española, la francesa, la italiana y la alemana. Esto también ocurre con otros gigantes bancarios europeos como ING. En parte, también el caso de Deutsche Bank, con la diferencia de que, en España, DB no es sucursal de Deutsche Bank en sí, sino un banco completamente distinto cuyo propietario es Deutsche Bank. Es por ello que la cobertura del FGD de Deutsche Bank en España viene del FGD español y no del alemán.

Cerrando este pequeño paréntesis, el modelo habitual es ése: banco de país A abre sucursal en país B para ofrecer una cuenta con IBAN del país B, pudiendo abrir oficinas, ofreciendo la documentación con los requisitos que el país B establezca, atención al cliente garantizada en el idioma del país B… ejercer como banco 100% del país B, pero con la cobertura del FGD del país A y mantener su negocio en el país A.

Son ejemplos en España de esto entidades como ING (Países Bajos), Renault Bank (Francia), Orange Bank (Francia), Revolut (Lituania), Solaris (Alemania), Triodos (Países Bajos), entre otros. También en el resto de Europa ocurre con Nordea Bank, Danske Bank, etc.

N26 huía de este modelo en sus inicios, pero en España empezó a implementarlo y también se ha expandido a Francia e Italia. Es decir, N26 opera con IBAN de España para los españoles, de Francia para los franceses, de Italia para los italianos y de Alemania para el resto de países europeos.

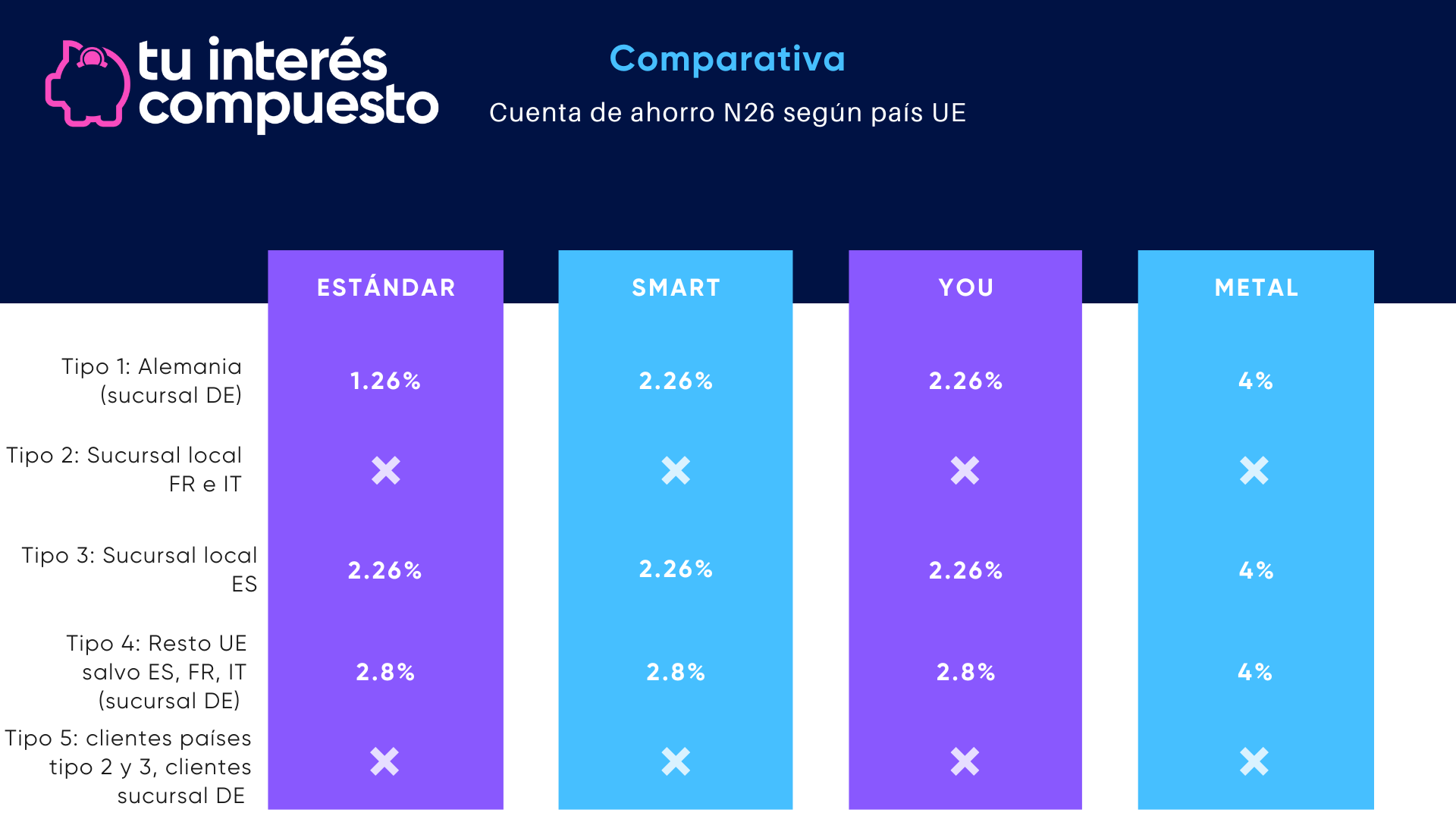

En el caso de IBAN alemán, es decir, clientes de la sucursal alemana, ofrece condiciones distintas para cada sector:

Tipo 1: clientes de Alemania.

Tipo 4: clientes del resto de la Unión Europea, salvo España, Francia e Italia.

Tipo 5: clientes de España, Francia e Italia que abrieron cuenta antes de la apertura de las sucursales de dichos países.

Y luego tendríamos los clientes de sucursales locales:

Tipo 2: clientes de una sucursal local: Francia e Italia.

Tipo 3: clientes de una sucursal local: España.

La cuenta de ahorro

N26 empezó a comercializar a finales del 2023 una cuenta de ahorro solo en España. Meses más tarde, la empezó a comercializar también en Alemania y luego en el resto de Europa. Esto ha generado una discriminación sin precedentes en esta entidad, pues a los clientes Tipo 5 no se les permite contratar la cuenta remunerada que esa misma sucursal ofrece al resto de la Unión Europea. Lo llamativo no es tanto en este caso la diferenciación de oferta comercial por países, habitual en el resto de la banca, sino la discriminación dentro de la sucursal alemana. Esto es lo llamativo y, cuanto menos, cuestionable a nivel legal. ¿Es legal no permitir la contratación de un producto por el mero hecho de ser cliente español, pero permitírselo al cliente alemán? ¿Y es legal ofrecer remuneraciones distintas dentro de la misma sucursal en función de la nacionalidad del cliente?

Huelga decir que, aunque la oferta diferenciada por países con sucursales distintas es legal y habitual, va contra los principios que llevaban pregonando años atrás. Ese aire fresco ya no parece ser tan fresco. Pero aquí además hablamos de las condiciones comerciales distintas dentro de una misma sucursal siendo el criterio la nacionalidad o lugar de residencia.

Como cliente de N26 de la sucursal alemana, solicité poder contratar la cuenta de ahorro en las mismas condiciones que ofrecen a los clientes de la sucursal alemana en el resto de Europa, recibiendo una negativa por respuesta. ¿Legal? No lo sé. ¿Cuestionable? Muchísimo. Neobanco y no sé qué, aire fresco.

A continuación, una tabla resumen donde podemos comparar toda la oferta de N26 en la Unión Europea.

Recientemente, en Instagram, a título personal, les pedí públicamente que pararan de discriminar por países. La respuesta fue que estaba mintiendo. Anteriormente, me recomendaron que escribiera en su buzón de sugerencias en la app, cosa a la que os he animado a hacer tanto en el artículo anterior sobre N26 como en Twitter (X).

Desde la cuenta de Tu interés compuesto en Twitter, en más de una ocasión, ante esta situación, os he animado a quejaros cuando me habéis manifestado que era una discriminación en toda regla por parte de la sucursal alemana. Una sucursal que, además, trata peor a sus ciudadanos locales. De hecho, estas quejas que hemos venido haciendo junto a varios de vosotros podría haber forzado el 4% TAE que estaban ofreciendo en el plan Metal en Alemania y resto de Europa, pero no en España, ya que también lo manifestamos en su día.

Si os dijeran en N26 que es falso lo que decimos, os compartimos los enlaces a las distintas web de N26 y algunas capturas:

Condiciones para abrir la cuenta de ahorro de la sucursal alemana dirigida a clientes de Alemania.

Condiciones para abrir la cuenta de ahorro de la sucursal alemana dirigida a clientes de la UE.

Condiciones para abrir la cuenta de ahorro en la sucursal alemana dirigida a clientes de Austria.

Condiciones para abrir la cuenta de ahorro en la sucursal española dirigida a clientes de España.

No me extraña que tengas problemas con N26.

Soy cliente (cuenta basica / gratis, IBAN español) y el otro dia les pregunte via chat "cuanto duraria el 4% en la cuenta metal" y la contestacion fue "es para siempre hasta nuevo aviso"

Hay que reirse!

Por lo que dices, básicamente sus sistemas no soportan tener un IBAN de un país y no tener informado un número identificativo de ese país.

Yo tengo una cuenta con IBAN alemán (creada en Alemania) y tuvieron informado my TAX ID aleman. Ahora que resido en España, mi número identificativo es mi DNI y también tienen mi dirección española. Pero el IBAN es alemán y tengo las condiciones de una cuenta alemana.

Tu “solución” pasaría por conseguir tener un tax ID alemán y luego contactar a su soporte para informarles de nuevo de tu DNI.