Destripando la cuenta de ahorro de Revolut

En el pasado, analizamos la “Cuenta Flexible” de Revolut, que de cuenta no tenía nada y era un fondo monetario disfrazado. A su vez, hemos analizado qué es y cómo funcionan los fondos monetarios, y vimos que la opción de Revolut era de las peores opciones posibles, ya que existen en España opciones mucho más baratas y fiscalmente más eficientes, y vimos las condiciones de su broker, con el cual contratamos la “Cuenta Flexible”.

Tan solo un día después de haber publicado la actualización de las mejores cuentas de ahorro, Revolut ha lanzado su nueva cuenta de ahorro remunerada (de verdad) en España. Y es un producto específico para España. Coincide con el cambio de denominación, también en España, de “Cuenta Flexible” a “Fondo Monetario Flexible”, por lo que seguramente tras esta decisión haya un tirón de orejas del regulador, especialmente ahora que Revolut abrió sucursal española y todos los IBAN de clientes españoles es un IBAN español.

Vamos a analizar la nueva cuenta de ahorro de Revolut y a compararla con su fondo monetario.

Revolut no patrocina este artículo, ni tenemos relación con ellos. Tampoco te colocaremos un referido. Si al acabar de leer este artículo quieres abrirte Revolut, te animo a pedirle el referido a un familiar o amigo tuyo y no a una persona random de Internet que solo quiera pasarte su referido. Te animo a no fomentar la colocación de referidos en redes a toda costa.

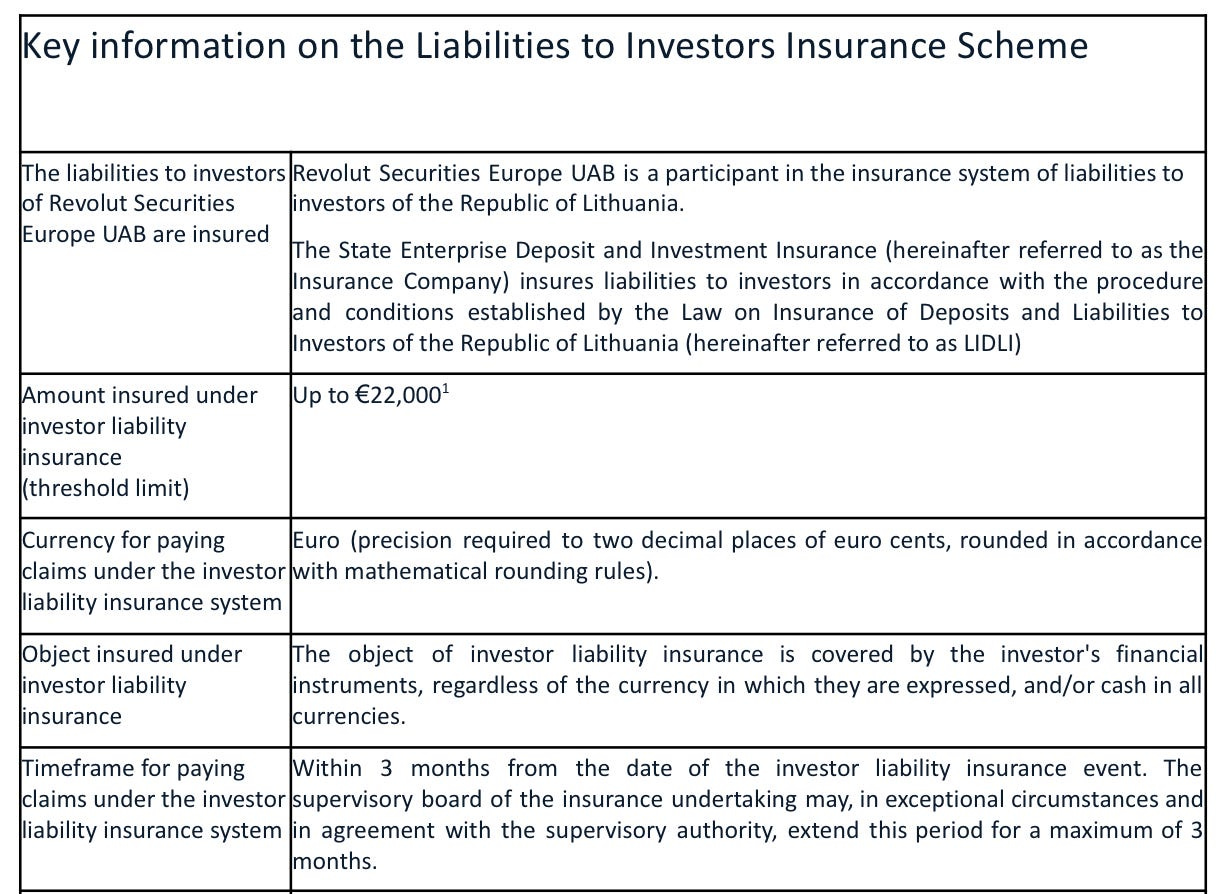

Primer punto: Garantías en caso de quiebra de la entidad

La nueva cuenta remunerada supone un gran avance en este sentido, pues las garantías son mucho mayores. En el fondo monetario, firmamos un nuevo contrato con su broker Revolut Securities Europe UAB, ubicado en Lituania.

Como podemos ver, la cobertura del régimen de cobertura para inversores está limitada a 22.000€ y el plazo de pago es de 3 meses desde la quiebra de la entidad.

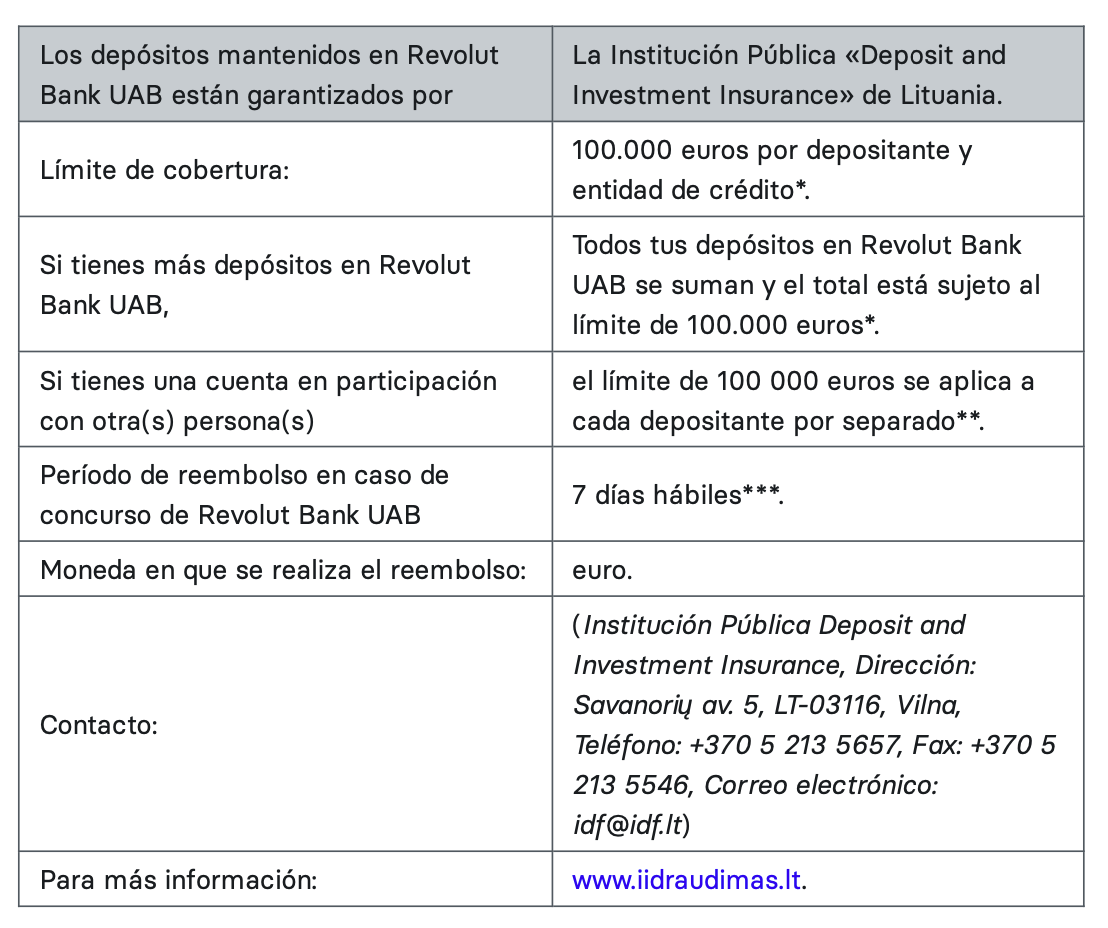

Esta cobertura se ve ampliamente mejorada en Revolut Bank, pues es un banco a todos los efectos. La cobertura sube a 100.000€ y el plazo de pago se reduce a tan solo 7 días hábiles.

A tener en cuenta en ambos casos, eso sí, que la cobertura afecta a todos tus productos bancarios y/o de inversión en Revolut. Es decir, la cobertura de 100.000€ será la suma de tu cuenta de ahorro y cuentas corrientes; y la cobertura de 22.000€ será la suma de tu fondo monetario y otros productos de inversión sujetos a cobertura.

Añadir que la mejora no acaba aquí, pues en el fondo monetario hay “tropezones” en cuanto a la insolvencia de terceros. Recordemos que el fondo monetario es de Fidelity, donde hay un banco depositario distinto a Revolut y se usan cuentas omnibus para acceder al producto a través de un broker no especificado. Dice el contrato lo siguiente:

If an eligible third party with whom client money is deposited becomes bankrupt or insolvent or has had a receiver, trustee, or liquidator appointed for all or substantially all its assets (we call each of these events an “insolvency event”) which results in a shortfall in the amount of client money held in the client money account, you may not receive your full entitlement and may share in the shortfall with other creditors of the eligible third party in accordance with applicable law. We will not be responsible to you for any losses you suffer as a result of any actions the eligible third party takes or fails to take in connection with client money or for the occurrence of any insolvency event in relation to the eligible third party, other than as a result of our fraud, wilful act or gross negligence (Cláusula 17)

The omnibus account will be segregated and held separately from other financial instruments that may be held by the third party broker. We will maintain in our books and records your entitlement to the instruments held by the third party broker in cases where the third party broker has registered or recorded your instruments in a combined account or pooled in some other way with financial instruments belonging to other clients of the third party broker. Where an insolvency event occurs in relation to the third party broker, your instruments will be excluded from the assets available to its creditors. (Cláusula 18)

Como podemos ver, si alguno de los intermediarios falla, nos dejan bien claro que estamos desprotegidos. Esto no ocurre con la nueva cuenta remunerada.

Segundo punto: Garantías de la remuneración

En el fondo monetario, como analizamos en los artículos enlazados al inicio de éste, la remuneración no es en absoluto garantizada pero se puede estimar ya que el rendimiento de un fondo monetario debería ser el índice ESTER menos comisiones. Actualmente, este índice está en un 3,66%. Otra posible referencia sería el tipo de depósito del BCE, que es un 3,75%, al cual deberían restarse las comisiones que nos cobren el fondo de inversión y el broker. Según la última ficha mensual del fondo proporcionada por Fidelity, la TIR de su cartera antes de costes es de 3.80% para los próximos 7 días y 3.81% para los próximos 30 días.

En este sentido, el fondo de Fidelity tiene unos costes ridículamente bajos que no llegan al 0.01% del patrimonio según la gestora. Aunque la clase del fondo (IE000AZVL3K0) es nueva, el fondo en sí se lanzó el 20 de noviembre de 1995 según el último informe anual disponible y han habido distintas clases del mismo fondo con distintas comisiones.

He querido comprobar si realmenet los costes son de 0.00% como indica la documentación. Según el último informe anual disponible, el fondo en euros asumió unos costes de transacción de 1.809.000€ en el último año (Septiembre 2022 -Agosto 2023), mientras que el patrimonio ha bajado de 1.932.791.000€ en Agosto de 2022 a 1.768.130.000€ en Agosto de 2023.

Si dividimos los costes de transacción entre el patrimonio total y lo multiplicamos por 100, veremos que obtenemos un resultado de entre 0.09% y 0.10% que, si bien no es una cuantía elevada, vemos que ya no es 0.00% como dice la documentación de la gestora.

Respecto a la comisión de gestión, hay un máximo de 0.25% para la clase del fondo que comercializa Revolut. Dice el informe anual de Fidelity que no se está aplicando en su totalidad, aunque no concreta qué porcentaje no se paga y qué porcentaje sí que se está cobrando. No obstante, sí que sabemos que se han pagado en este concepto 201.000€. Esta cifra, no obstante, no es del todo correcta pues es la suma de lo cobrado en este concepto en todas las clases del fondo en euros. Es incorrecto para el cálculo pues, como vimos en el artículo sobre fondos monetarios, hay clases con costes superiores de este mismo fondo. A título ilustrativo, podemos ver que los costes rondan un 0.01%.

A su vez, en el documento de costes ex-ante proporcionado por Revolut, hemos de añadir un 0.03% que Revolut nos cobrará dentro de su comisión propia y que pagará a Fidelity.

¿Por qué hacemos este cálculo? Porque tanto Fidelity como Revolut nos dan unas cifras de remuneración artificiales y que debemos contrastar con la realidad. Y me diréis, que eso es imposible y ha de estar todo bien. Pues bien. El Documento de Datos Fundamentales del fondo dice en su versión en español:

Puesto que se trata de una clase de acciones de acumulación, los dividendos se reinvierten.

Cuando la clase es de distribución y, el mismo documento pero en su versión en inglés dice:

Income earned by the fund is reinvested in additional shares or paid to shareholders on request.

Como vemos, el DDF del fondo en español es incorrecto, pues en la versión original en inglés se nos dice que se distribuyen en nuevas participaciones o en efectivo, según lo solicitado por el cliente. Pero sea en nuevas participaciones del fondo o en efectivo, es una distribución.

Y aquí la diferencia es importante a nivel fiscal. Aunque solicitemos nuevas participaciones, fiscalmente sigue siendo una distribución pues nos están “regalando” participaciones del fondo de inversión. La fiscalidad es idéntica a lo que ocurriría si una compañía nos pagara dividendos en forma de nuevas acciones.

Además de las comisiones del fondo, debemos pagar las comisiones que nos cobrará Revolut y que no son fiscalmente deducibles, algo que ya analizamos aquí.

Según la última ficha mensual del fondo publicada por Fidelity, la TIR de su cartera es del 3,81%, cifra a la cual deberemos restar las comisiones. Como hemos visto, las comisiones del fondo rondan 0.09-0.10%, más una retrocesión de 0.03% a Revolut y una comisión de gestión de 0.01%. Compararemos en la siguiente tabla la TIR que hemos calculado con la que anuncia Revolut. También la compararemos con la TAE de la nueva cuenta de ahorro.

Podemos obsevar como la variación del rendimiento esperado es diferente según el plan. Por ejemplo, en el plan Ultra, la diferencia entre el rendimiento del fondo monetario y la cuenta de ahorro es bastante pequeña (3.56% en cuenta de ahorro frente a un 3.67-3.72% en el fondo monetario). En cambio, en el plan Plus la diferencia es de un 50% (2.02% en la cuenta de ahorro frente al 2.97-3.02% en el fondo monetario).

No obstante, cabe recordar que el rendimiento del fondo monetario es estimado y que hay opciones mucho mejores en otras entidades, mientras que el rendimiento de la cuenta de ahorro está garantizada por contrato.

En este sentido, nos llevamos dos sorpresas en la cuenta de ahorro de Revolut. Una buena y una mala.

La primera, que la remuneración es diaria, al igual que en el fondo monetario. Es bastante chorrada, como vimos en su día en el fondo monetario, pero algo es algo si nos aplican la retención automáticamente y se encargan ellos de declararlo, tal y como indica el contrato de la cuenta de ahorro (no ocurre así con el fondo monetario, nos toca hacerlo a nosotros). Eso sí, el mínimo a remunerar es 0.01€ diarios. Si no lo alcanzamos, no nos pagarán hasta que alcancemos dicha remuneración.

La segunda, no tan agradable:

Si realizamos modificaciones que afecten a las tarifas y los costes o si cambiamos estos términos de algún otro modo, lo avisaremos con un mes de antelación a través de la app de Revolut o del correo electrónico antes de realizar ningún cambio, a menos que la ley disponga otra cosa. Entenderemos que estás de acuerdo con el cambio salvo que nos comuniques que deseas cerrar tu cuenta antes de que el cambio entre en vigor. (Cláusula 19)

El interés es fijo, pero podemos modificarlo en cualquier momento en virtud de esta cláusula. Esto significa que tenemos derecho a cambiar el tipo de interés nominal aplicable a ti. Si el tipo de interés disminuye, te lo comunicaremos al menos un mes antes de que surta efecto. (Cláusula 20)

Si bien los posibles cambios de remuneración y de condiciones es algo estándar, el mínimo legal es 2 meses de antelación, y no 1 mes como indica el contrato de la cuenta de ahorro de Revolut. Es decir, no están cumpliendo la normativa vigente. Según establece el artículo 62 de la Directiva Europea 2015/2366:

A fin de facilitar la movilidad de los clientes, los consumidores deben tener la posibilidad de rescindir un contrato marco sin incurrir en gastos. No obstante, respecto de los contratos que los consumidores hayan rescindido en un plazo inferior a seis meses desde su entrada en vigor, se debe permitir a los proveedores de servicios de pago cobrar gastos en consonancia con los costes incurridos debido a la rescisión del contrato por el consumidor. Por lo que respecta a los consumidores, no debe convenirse un plazo de notificación previa superior a un mes y, por lo que respecta a los proveedores de servicios de pago, dicho plazo no puede ser inferior a dos meses.

Tercer punto: Fiscalidad

El tema impuestos y declaración de la Renta es algo que lleva de cabeza a bastante gente. En este sentido, recordad que tenemos un capítulo del podcast sobre la declaración del IRPF, y también sobre cuentas en el extranjero, cosa que nos aplica con el fondo monetario de Revolut pues firmamos contrato con su broker en Lituania para acceder a este producto.

En primer lugar, está claro que la cuenta de ahorro será mucho más cómoda pues Revolut Bank Sucursal en España se encargará de aplicar las retenciones correspondientes y declararlo a Hacienda por nosotros. Nuestra única obligación será revisar que esté todo correcto y modificar el borrador si hubiera algún error. En cambio, en el fondo monetario, hemos firmado con Revolut Securities Europe UAB en Lituania y esta entidad no informará de nada ni retendrá nada. Nos tocará calcular a nosotros lo que debemos pagar a Hacienda.

Y aquí viene el segundo punto, la complejidad del asunto de la fiscalidad con el fondo monetario. Las comisiones del broker de Revolut no parecen ser deducibles según normativa, pero Revolut no nos cobra nada directamente, sino que se lo cobra de la remuneración del fondo monetario. Esto significa que tendremos que coger el rendimiento obtenido, buscar si Revolut nos dice cuánto nos ha cobrado en comisiones y añadirlo.

Volvamos a la tabla anterior:

Supongamos que tenemos el plan Estándar. La TIR del fondo es 3.81% y supongamos que se cumple. Restamos las comisiones del fondo y nos queda un rendimiento de 3.72%. Esto será el rendimiento del fondo.

A partir de aquí, vemos que hay dos costes. Revolut nos descontará 0.9% pero realmente 0.87% es para Revolut y 0.03% para Fidelity. Si interpretamos que el coste de Fidelity es una comisión propia del fondo por entrar, salir o recibir un dividendo, que parece ser el caso (la redacción de la documentación es enrevesada), aunque nos la cobren en efectivo, sí que sería deducible. Al final, es una comisión del fondo. En cambio, la comisión de servicio de Revolut no lo es. Si lo hubieran marcado como “comisión de custodia”, sí que sería deducible. Desgraciadamente, no consta así en el contrato.

Si restamos 0.03% de la comisión pagada a Fidelity, nos queda un rendimiento de 3.69%. Tributaremos por un rendimiento del 3.69%, obteniendo un rendimiento tras impuestos del 2.99%, cifra a la cual tendremos que restar los costes de Revolut, obteniendo un rendimiento neto del 2.12%.

Por su parte, la cuenta de ahorro tendría un rendimiento del 2.02% bruta que, tras impuestos, se quedaría en un rendimiento neto del 1.64%.

Si hacemos el mismo ejercicio con todos los planes, observamos que, pese a la fiscalidad, el fondo monetario sería más rentable en todas las opciones. No obstante, la diferencia en el rendimiento real en los planes Metal y Ultra es muy baja, especialmente en el plan Ultra donde ni tan siquiera llega a un 0.1%.

Eso sí, cabe recordar que la remuneración del fondo monetario no está garantizada y puede ser inferior, así como las garantías inferiores del broker en caso de insolvencia por parte del régimen de garantías lituano para inversiones. Además, cabe recordar que existen fondos monetarios más baratos y con mejor rendimiento en España y con una mejor fiscalidad.

Cuarto punto: ¿Qué plan me conviene?

A continuación, vamos a calcular si nos conviene cambiar de plan para una remuneración superior en la cuenta de ahorro. No lo haremos en el fondo monetario flexible, pues sería mejor coger un fondo monetario a menor coste en otra entidad sin pagar comisiones adicionales a Revolut.

Como hemos visto, la remuneración de la cuenta de ahorro sube en función del plan contratado. Cabe decir que no soy partidario de mezclar ambos conceptos pues el plan de pago lleva otros beneficios asociados. No obstante, es posible que no te interese ninguno de ellos y solo busques la remuneración de la cuenta. En ese caso, sí que nos interesa. Como vemos, la TAE aquí no nos sirve para absolutamente nada, tal y como vimos en el podcast, ya que el coste de los planes es un coste fijo, y tendremos que calcular nuestra TAE real en función del saldo que tengamos en la cuenta de ahorro.

La remuneración del plan Plus es idéntica a la del plan Estándar, por lo que descartamos automáticamente dicho plan. También comparamos el plan Ultra de dos maneras distintas, pues podemos pagarlo mensualmente, o anualmente con un descuento.

En esta tabla hemos calculado el rendimiento neto que obtendríamos suponiendo una retención del 19% de IRPF. Cabe destacar que esto no es exactamente así, pues la tributación por este tipo de rendimientos es del 19% para los primeros 6.000€ y sube progresivamente en tramos superiores. No obstante, a efectos prácticos, y considerando que Revolut siempre nos debe retener un 19% independientemente de esto, hemos calculado una retención del 19%.

Bajo este supuesto, observamos que para saldos inferiores a 25.000€, el plan Estándar sería el mejor. A partir de 25.000€ aproximadamente, el plan Metal sería el más adecuado para nosotros, ignorando el plan Premium que solo bate al plan Estándar a partir de 30.000€ y, para entonces, el plan Metal ya nos resulta más interesante. Por tanto, no solo el plan Plus sería inútil para este propósito, también lo sería el Premium. Remarcar, no obstante, que no estamos teniendo en cuenta los otros beneficios que esos planes nos dan.

A partir de ahí, el plan Metal es siempre el claro ganador hasta que alcanzamos los 90.000€ depositados en la cuenta de ahorro. A partir de aquí, el plan Ultra sería más beneficioso pero solo si pagamos el plan a tocateja, con un descuento de 120€ respecto a pagarlo mensualmente. Si pagamos mes a mes, el rendimiento obtenido tras la comisión del plan sería menor a mantener el plan Metal.

Conclusión

El fondo monetario de Revolut es una opción cara y compleja que nos ofrecerá una remuneración superior a la cuenta de ahorro que han sacado. Y tenemos alternativas mejores de fondos monetarios en España.

Además, las garantías en caso de haber problemas con Revolut o sus intermdiarios son muy inferiores respecto a la cuenta de ahorro que sacaron ayer 14 de agosto.

Por su parte, la cuenta de ahorro se convierte en una de las mejores opciones del mercado español, ofreciendo una remuneración mínima del 2% de interés, que sube para aquellos que tengan un plan de pago. En este caso, tendremos que valorar si el plan de pago nos conviene, y todo dependerá del saldo depositado en la cuenta de ahorro, como hemos analizado.

A su vez, cabe remarcar que debemos comparar con otras cuentas de ahorro que haya en el mercado. El pasado día 13 de agosto actualizamos el listado de cuentas de ahorro disponibles, y deberíamos también comparar con dichas opciones para valorar cuál nos conviene más.

Me ha encantado el artículo que lo he leído entero con detenimiento.

Pero no invertiria una gran cantidad porque ,si es complicado "fiarse" de una entidad europea ,más de una lituana.

Mil gracias por tus artículos.

Muy interesante el análisis, gracias por toda la info!