Mejores cuentas de ahorro (2025-S2)

Te presentamos las mejores cuentas de ahorro en España y en el resto de Europa contratables desde España.

En el pasado, hemos tratado la necesidad de tener un fondo de emergencia para imprevistos y analizamos los fondos monetarios como alternativa a las cuentas de ahorro para guardarlo. En este artículo, tratamos las mejores cuentas de ahorro que podemos contratar desde España en la segunda mitad de 2025.

Recuerda que, en caso de contratar una cuenta en el extranjero, tendrás que incluir manualmente los intereses en la declaración de la Renta y deberás revisar si debes rellenar el formulario 720, ambos trámites sencillos pero necesarios. Lo tratamos en este capítulo del podcast.

Estas condiciones pueden cambiar con el tiempo. Por ello, solo escogemos cuentas que no nos exigen vinculación alguna, o bien con vinculaciones que no den dolores de cabeza y que no nos impidan cambiar de entidad rápidamente y enviar nuestros ahorros a otra parte con una simple transferencia. También huimos de promociones temporales. Tal vez te interesen, pero suelen durar pocos meses o, como máximo, un año. Las remuneraciones, tras las promociones, suelen caer al 0% o cerca del 0%.

También contemplamos los CIALP (Cuentas Individuales de Ahorro a Largo Plazo) y su equivalente en aseguradoras, los SIALP, con menores garantías de rentabilidad. Los trataremos más adelante, aunque puedes consultar en este capítulo su funcionamiento y garantías. Lo mismo ocurre con algunos seguros de ahorro.

Al contrario que la mayoría de páginas web sobre este tema, ninguno de los enlaces de las cuentas de ahorro mencionadas son referidos y no recibimos nada ni tenemos vinculación con ninguna entidad. De esta manera, mantenemos una completa independencia que no existe en otros portales de finanzas.

Sí que podemos recibir algún dinero de la publicidad incluida en este artículo, cuyo modelo explicamos aquí.

En caso de que una entidad cambie condiciones, este artículo no será actualizado. Lo que hacemos es publicar un nuevo artículo cada 6 meses para conservar una hemeroteca accesible para ti de la evolución de las condiciones que puedes consultar aquí.

Publicidad

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

Mejores cuentas de ahorro en España

Bankinter - 2,00% / 2,25% / 2,50%

La Cuenta Digital de Bankinter, si bien es una cuenta corriente completa y no una cuenta de ahorro, ofrece actualmente la mejor remuneración en España.

La explicamos en detalle en el artículo de cuentas corrientes sin comisiones.

Trade Republic - 2,00%

Sobre Trade Republic ya hemos escrito con anterioridad. Se trata de la cuenta de efectivo compartida con otros clientes en un broker. Si bien ya disponen de licencia bancaria, la cobertura del FGD tiene matices. Esto no ha cambiado desde la apertura de la sucursal española y el traspaso de los clientes a ésta. Lo hemos tratado en detalle aquí.

El tipo de interés es un 2,00% anual que se liquida de manera mensual y no es por contrato, pues éste dice que no nos remunerarán absolutamente nada. Por tanto, en cualquier momento la pueden modificar o eliminar.

Los intereses se están abonando de momento mensualmente.

B100 - 1,74%

B100 es la versión chupiguay de Abanca y, actualmente, la mejor opción en España sin intermediarios. Es un pack de cuenta corriente, cuenta de ahorro y cuenta de ahorro “limitada”. La cuenta de ahorro estándar da un interés de 1,74% TIN (1,75% TAE) con un saldo máximo a remunerar de 50.000€. Tiene la parte positiva de poder crear huchas para objetivos específicos dentro de esta cuenta.

Además, tiene una cuenta de ahorro remunerada al 3,2% TAE. No obstante, no puedes aportar dinero libremente. Irás con cuentagotas y cumpliendo objetivos de pasos dados y de uso de redes sociales diariamente, y tendrás que hacerlo manualmente. Por este motivo, no la contemplamos de entrada. Aunque, si estás empezando de cero a ahorrar o tienes poco dinero acumulado, es una opción interesante.

Pagan los intereses mensualmente.

Bunq - 1,50-2,01%

Esta fintech holandesa que da IBAN español, es banco a todos los efectos con cobertura del FGD holandés. Actualmente remunera los ahorros al 1,50%, pero el saldo nuevo se remunera al 2,01%. Toman como fecha base para calcularlo el 1 de enero y el 1 de julio. Puedes consultar aquí la explicación de su sistema, algo enrevesado.

Eso sí, ojo que tiene muchos planes de pago. De hecho, de manera automática, te asignarán un plan de pago en un periodo de prueba que no pagarás. Recuerda cambiarlo si no te interesa, pues te acabarán cobrandomelas si no lo haces.

También es importante revisar que solo podrás sacar dinero 2 veces al mes. Por tanto, es buena opción solo para ahorrar, pero no para meter y sacar dinero habitualmente.

Cetelem - 1,67%

Cetelem ofrece a través de su plataforma un plan premium cuya cuenta de ahorro remunera al 3% los 3 primeros meses y, tras la promoción de bienvenida, baja al 1,67% TIN. La remuneración de sus depósitos también es interesante. Actualmente, tienen un mínimo de 1€ de inversión por depósito.

En el caso de que hayas abierto la cuenta desde Orange Bank, tienes una remuneración superior del 2%, así que disfrútala.

Renault Bank - 1,60%

Se trata de un banco francés con sucursal española. El FGD no es español, pero la cuenta lo es: tiene IBAN español y comunica todo de manera automatizada a Hacienda. Es decir, salvo quiebra del banco, es una entidad española a todos los efectos.

El interés que da actualmente es 1,60% TIN (1,61% TAE). El interés es, como en el resto de cuentas, anual. No obstante, se liquida mensualmente la parte proporcional a mediados de mes.

Solo permite enviar y recibir transferencias de la cuenta que hayas vinculado, no de otras entidades aunque el titular de la cuenta seas tú. Tampoco acepta transferencias inmediatas.

Pibank y Banco Pichincha - 1,50%

Entidad ecuatoriana con sede española. Es un banco español a todos los efectos, pues el FGD también es español. La cuenta de ahorro de Pibank ofrece actualmente un 1,50% TIN (1,51% TAE). El interés es anual pero se liquida mensualmente a inicios de mes. Ofrece transferencias inmediatas de manera gratuita pero solo a cuentas donde hayas hecho alguna transferencia previamente. Idénticas condiciones en la marca tradicional Banco Pichincha, cosa que no ocurre en otros productos.

A&G (Indexa Capital) - 1,50%

El roboadvisor líder en España ha lanzado una cuenta remunerada indexada al tipo de depósito del BCE, al cual se le restan 0,5 puntos. En el momento de publicación de este artículo, el tipo del BCE es un 2%, por lo que la remuneración total sería 1,50%.

La pega de esta cuenta es que el mínimo de entrada es 20.000€.

La cuenta se abre en A&G Banco, adherida al FGD español.

Cajamar - 1,50%

Esta entidad ofrece una cuenta remunerada al 1,50% para los primeros 50.000€, y un 1% para lo que exceda dicha cantidad. Para abrirla, has de ser cliente. Tienen una cuenta corriente sin comisiones ni condiciones que puedes abrir para poder acceder al producto.

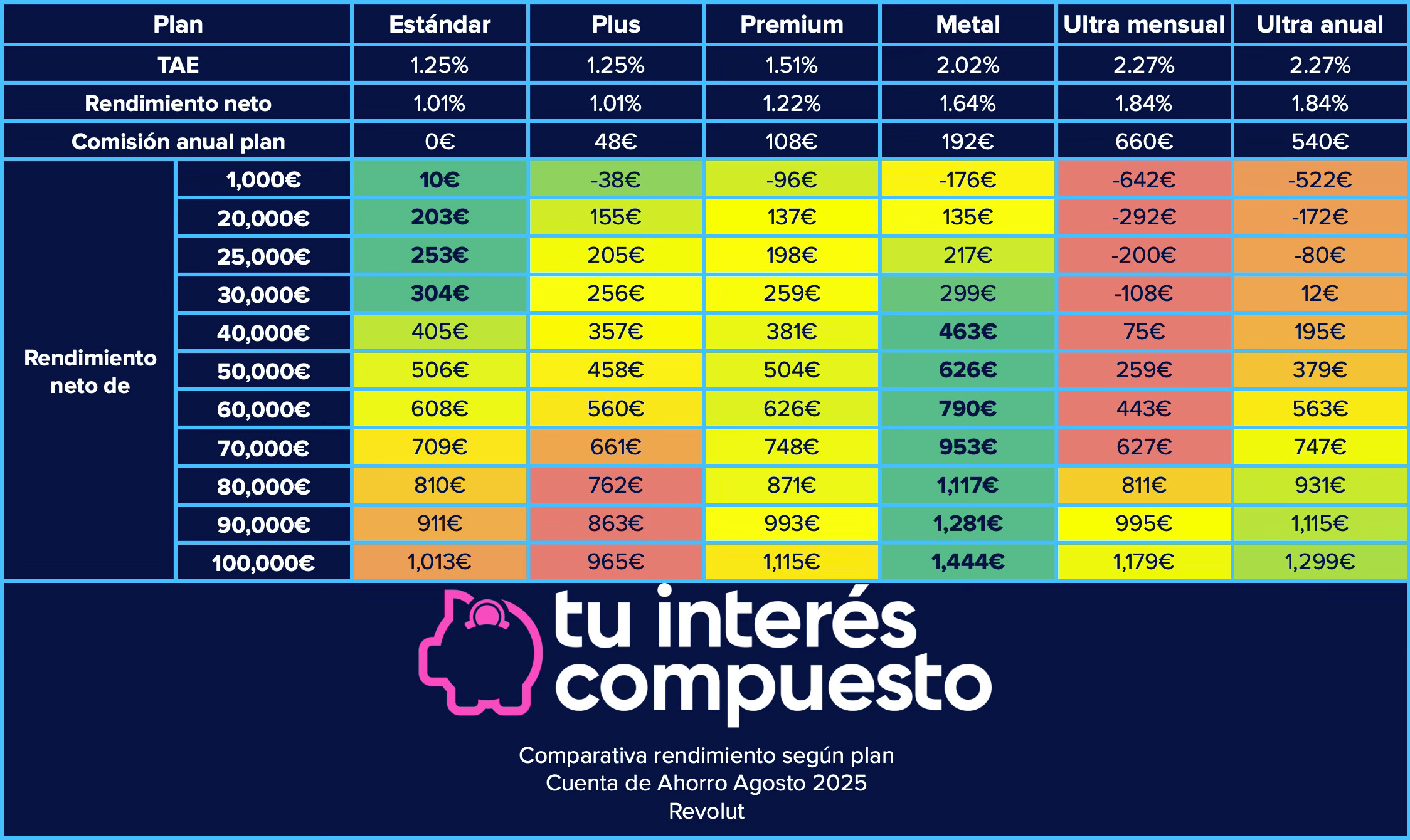

Revolut - 1,25-2,25%

Como probablemete ya sabéis, hablamos de Revolut y su cuenta de ahorro y la comparamos con los fondos monetarios flexibles que comercializan, y también os anunciamos la bajada de remuneración que sufrió recientemente.

En el último artículo, la excluímos por no ser buena opción en ningún caso. Ahora vuelve pero no por haber mejorado, sino que ha bajado menos que el resto.

Si tenemos en cuenta solo la remuneración de la cuenta de ahorro, solo el plan gratuito y el Metal serían interesantes, todo en función del saldo que vayamos a depositar en la cuenta de ahorro.

Como puedes ver, el plan Ultra nunca sale a cuenta. Eso sí, si lo coges por otros beneficios que este plan da, adelante. Pero si es solo por la cuenta de ahorro, el plan Metal sale más a cuenta.

WiZink - 1,19%

Esta entidad ofrece un 1,19% TIN (1,20% TAE). Abona los intereses mensualmente. Es una cuenta únicamente para ahorrar, al igual que Renault Bank. IBAN español con cobertura del FGD español.

Openbank - 1% / 1,5% / 2,25%

El banco online del grupo Santander ofrece esta cuenta de ahorro. A los nuevos clientes, se remunera al 2,25% y luego baja al tipo vigente en la entidad para los ya clientes. Actualmente estos tipos son: 1% sin vinculación, 1,5% si te consideran cliente vinculado (nómina y recibos domiciliados).

Mejores CIALP y SIALP

Los CIALP y SIALP son, en esencia, lo mismo, pues solo puedes tener uno de ellos en una sola entidad, si bien son traspasables. Los CIALP son cuentas bancarias, por lo que tienen cobertura del FGD, mientras que los SIALP son seguros de ahorro, por lo que no disponen de dicha cobertura. En cambio, entra en acción el Consorcio de Compensación de Seguros. La principal diferencia radica en las garantías y en los plazos. En el FGD cobraremos íntegramente nuestros ahorros hasta un máximo de 100.000€ por entidad y cliente. Por su parte, el Consorcio no impone dicho máximo, pero no garantiza en ningún caso que recuperemos el 100% del dinero, ya que lo que hace es liquidar la entidad y repartir el dinero que haya entre los asegurados.

Como producto, tampoco son lo mismo. En el CIALP jamás podremos perder y es una cuenta bancaria a todos los efectos. En el SIALP, en cambio, la garantía es solo del 85% del capital invertido. Es por ello que algunos SIALP invierten en productos de riesgo sin garantizar ningún interés, pero otros nos pueden garantizar el 100% e incluso una remuneración. Todo dependerá del SIALP que contratemos.

Los CIALP y SIALP son interesantes por el beneficio fiscal. Solo podemos aportar 5.000€ al año, pero los intereses cobrados quedan exentos de tributación de IRPF si no lo rescatamos durante 5 años. Por ello, no nos retendrán nunca nada por IRPF salvo que rescatemos antes de ese plazo, y si no lo hacemos, no pagaremos a Hacienda por el beneficio (actualmente un 19% si los intereses anuales son inferiores a 6.000€).

Importante también saber que no permite rescates parciales, solo totales, por lo que tendremos que cancelar el producto en su totalidad si necesitamos rescatar parte del dinero.

Hasta hace poco, no había ningun SIALP interesante que funcionara como una cuenta de ahorro, y el único CIALP del mercado era uno del Banco Sabadell que lleva años con una remuneración del 0%. El resto, desaparecieron del mapa. Ahora, aunque de manera tímida, esto ha empezado a cambiar desde que los tipos de interés abandonaron los tipos negativos.

PSN - 2,25%

Esta aseguradora ofrece un 2,25% anual en su SIALP, también de interés garantizado. Las aportaciones mínimas son algo elevadas pero asequibles: 1.200€ al año, como mínimo, como prima anual divisible mensualmente, y las aportaciones adicionales van en bloque de 2.000€.

La remuneración de este SIALP se revisa anualmente, es decir, el interés puede ser superior o inferior en los años siguientes, pero se mantendrá en el 2,25% el primer año.

Eso sí, si quisieras este SIALP, solo podrás contratarlo si eres titulado universitario o si algún allegado tuyo es cliente de esta aseguradora. Según sus Preguntas Frecuentes:

Podrán formar parte de la Mutua como socios mutualistas las personas naturales o jurídicas que suscriban un producto de Vida (Riesgo o Ahorro), Unit Linked y/o PIAS. En este sentido, se convertirán en mutualistas los tomadores de alguno de estos seguros una vez abonada la prima.

Para que una persona física pueda ser mutualista mediante la contratación de uno de estos productos, además, tendrá que ostentar un título universitario de los recogidos en el Catálogo de Títulos Universitarios Oficiales del Ministerio de Educación o de los homologados oficialmente a los Títulos de dicho Catálogo. Asimismo, podrán ingresar en la Mutua quienes ostenten la condición de Empleado Fijo de la propia Mutua, de la Agrupación Mutual Aseguradora, Mutua de Seguros a Prima Fija, de las Entidades en las que ambas tengan participación mayoritaria o de los Consejos Generales y Colegios formados por profesionales que, para el ejercicio de su profesión, precisen obtener previamente un título universitario de los recogidos en el Catálogo de Títulos Universitarios Oficiales del Ministerio de Educación.

También podrán ingresar en la Mutua los ascendientes, viudos, cónyuges, hijos y hermanos de mutualistas; en este último supuesto, su ingreso requerirá la aprobación del Consejo de Administración.

BBVA - 2,0%

Sorprendente el movimiento de este banco tradicional y que tampoco está dando publicidad alguna a este producto. El BBVA, a traves de su aseguradora, ofrece un SIALP de interés garantizado, con matices. La remuneración es del 2,0% anual, si bien dicha garantía solo aplica si mantenemos el dinero durante 5 años. Si no, esta garantía desaparece, por lo que nos enfrentamos a pérdidas. Por lo tanto, es una opción interesante si sabemos que vamos a mantener el dinero 5 años, pero no si existe el riesgo de tener que rescatar antes de ese plazo.

Interesante y poco habitual que el 2,0% es garantizado para los 5 años, al contrario que en otros CIALP y SIALP, que pueden ir cambiando el interés periódicamente. Eso sí, las futuras aportaciones pueden tener un interés distinto en función de la remuneración que oferten en ese momento.

Pongamos un ejemplo. Imaginemos que metemos 1.000€ al 2,0% y decidimos aportar 100€ más al mes. Al cabo de 6 meses, BBVA decide cambiar la remuneración al 1,5%. Llevamos 1.600€ aportados que seguirán rindiendo al 2,0%, pero los 100€ adicionales que aportamos al mes siguiente remunerarán al 1,5%. Si en vez de reducir el interés al 1,5% fuera un incremento al 3%, pasaría exactamente lo mismo. Tendríamos 1.600€ remunerados al 2% y los 100€ siguientes estarían remunerados al 3%.

Mutualidad de la abogacía - 3,50%

El mejor SIALP del mercado, con un 3,50% de interés garantizado, si bien revisan el tipo de interés trimestralmente. No permiten rescatar durante el primer año. Eso sí, para contratarlo, tendremos que ser profesionales del mundo del derecho o la ingeniería, o bien de su entorno familiar, ya que esta aseguradora solo permite clientes de dichas profesiones.

La rentabilidad de este SIALP se revisa trimestralmente. Si se rescata durante los primeros 3 años, existe una penalización: 2,5% los dos primeros años y un 1% el tercero.

Mutua de ingenieros 1,75-2,5%

Al igual que la anterior, limitada a los de la profesión que cubren. En este caso, la rentabilidad es del 2,25% si es de prima única, 3% si es de prima periódica. A estos números hay que descontar una comisión de gestión del 0,5%.

HNA - 2,00-2,30%

El SIALP de esta mutua de arquitectos remunera al 2,25%, que sube al 2,30% si alcanzas el máximo legal de 5.000€ en la aportación anual. Hay un coste de gestión de 0,3%. Ni la web ni el contrato dejan claro si la remuneración anunciada es neta de dicha comisión de gestión.

Seguros de ahorro

Algunas aseguradoras ofrecen seguros de ahorro de interés garantizado que no disfrutan de los beneficios fiscales de los SIALP. Algunos funcionan como cuentas de ahorro, otros funcionan como depósitos, y otros son productos de inversión. Vamos a los que tienen un funcionamiento similar a las cuentas de ahorro.

Mutua Madrileña - 2,0%

El Plan de Ahorro Plus nos garantiza un 2,0% al año durante la primera anualidad siempre y cuando nuestra aportación inicial sea de 750€. El contrato público en la web no menciona penalizaciones en caso de rescate anticipado como hacía anteriormente, pero revisa la documentación que firmes si lo contratas por si acaso estuviera en las condiciones particulares y no en el condicionado general.

HNA - 2,20%

Remuneración también interesante en la mutua de arquitectos en su seguro de ahorro Flexiahorra. En este caso, remunera al 2,20% y se menciona una comisión de gestión del 0,30%. No queda claro si la remuneración es neta de costes o no. Igualmente, remuneración interesante si cumples los requisitos para ser mutualista de esta entidad.

Mejores cuentas de ahorro en Europa

MeDirect - 2%

Banco de Malta con cobertura del FGD maltés. La cuenta MeMax Savings ofrece una remuneración del 2% anual que se liquida mensualmente. Se pueden depositar 2.000€ mensuales y el saldo máximo que acepta es 50.000€.

También ofrecen una cuenta corriente gratuita en el proceso de alta y depósitos con buena remuneración.

Bank Norwegian - 1,90-2,20%

Banco noruego con cobertura del FGD sueco. El interés es anual y pagan a finales de año en una única liquidación. La mejor remuneración existente en euros y que sea una Existen dos tipos de cuentas: la cuenta de ahorro remuenera al 1,90% y la cuenta de ahorro plus al 2,20%. La diferencia entre ellas es la liquidez: la cuenta de ahorro plus solo permite retiradas 6 veces al año, así que si no vas a tocarlo mucho, sale más a cuenta la remuneración superior. Puedes tener ambas y dividir tu capital si lo prefieres.

El IBAN es noruego, así que deberemos andar con ojo a la hora de hacer y recibir transferencias, para que nuestro banco no nos cobre por un cambio de divisa que nunca se ha producido, ya que Noruega tiene su propia divisa, pero la cuenta bancaria se abre en euros. También hemos de revisar que nuestro banco habitual no nos cobre por hacer transferencias fuera de la Unión Europea, ya que Noruega no forma parte de la UE, si bien está dentro de la zona SEPA. Si fuera así, deberíamos buscar una entidad que no nos cobrara por hacerlo. Al ser un país de la zona SEPA, esto no debería ser complicado.

Livret A - 1,70%

La Livret A es un producto de ahorro que ofrecen los bancos franceses a indicación del gobierno y remunera al tipo de interés que éste le marque. Su funcionamiento es algo particular, aquí tienes la explicación en detalle que publicamos en 2023. Actualmente, remunera al 1,70%.

A día de hoy, probablemente sea mejor abrirla a través de BforBank al ofrecer una cuenta online sin comisiones ni condiciones que pueden abrir ciudadanos europeos sin desplazarse a Francia y en un proceso totalmente online. Antes de hacerlo, revisa su promoción de bienvenida que explicamos a continuación.

El resto de entidades son mucho más complicadas. En primer lugar, Crédit Mutuel pide una dirección postal en Francia aunque seas no residente. Por su parte, CIC no obliga a desplazarse aunque el proceso es bastante anticuado y, además, ha empezado a cobrar comisiones a nuevos clientes. Respecto al resto de entidades, éstas ya cobraban comisiones en la cuenta corriente o no aceptaban (y siguen sin aceptar) a personas que no residan en Francia.

BforBank - 4% (3 meses)

Banco francés que ofrece cuenta corriente online sin comisiones ni condiciones y una cuenta de ahorro al 4% durante 3 meses. Tras ello, baja al 1,2% y deja de ser interesante, pero ofrecen la Livret A que hemos explicado anteriormente, por lo que podríamos traspasar nuestros ahorros a la Livret A tras la promoción..

Raisin - 3,28% (3 meses)

Banco alemán intermediario por excelencia para encontrar depósitos por toda Europa. Como promoción de bienvenida, remunera durante 3 meses al 3,28% TIN (3,33% TAE) y, tras ello, te pasan el capital a una cuenta de ahorro de sus bancos colaboradores. Actualmente hay algunas ofertas por encima del 2%, pero esto puede cambiar tras los 3 meses.

Banco Big ofrece un 1,5% en su cuenta Gran Cuenta.