Qué debes saber sobre los nuevos indexados iShares en MyInvestor

El neobanco añade a su catálogo los fondos indexados iShares de la gestora Blackrock con comisiones más reducidas. Analizamos las ventajas, los costes y si realmente merece la pena el traspaso.

El pasado 24 de septiembre, el neobanco MyInvestor anunció la incorporación a su oferta de unas nuevas clases “S” en algunos fondos indexados iShares de la gestora BlackRock. Esta novedad permite a los inversores acceder a productos con comisiones más competitivas.

Curiosamente, la noticia ya había comenzado a circular en redes sociales unos días antes del comunicado oficial. Algunos usuarios detectaron la aparición de estos fondos en la plataforma, lo que llevó a especular que podría tratarse de un error o un bug del sistema. Sin embargo, todo apunta a que simplemente se adelantaron al lanzamiento mientras la entidad realizaba las implementaciones técnicas.

Tras la confirmación, algunos inversores han comenzado a tramitar el traspaso de sus carteras hacia estas nuevas clases más económicas. A continuación, vamos a analizar si este movimiento realmente merece la pena para todos los perfiles de inversor. ¿Es oro todo lo que reluce?

Este artículo no supone en ningún caso un asesoramiento financiero. Es simplemente un análisis de los nuevos fondos de inversión lanzados en MyInvestor.

Publicidad

Descubre Woolsocks: Ahorra Fácilmente y Multiplica tus Beneficios

¿Quieres que tus compras rindan más? 💰 Con Woolsocks, la app que combina finanzas inteligentes y ahorro efectivo, ¡es posible!

🔹 Tarjetas Regalo con Descuentos: Accede a increíbles ofertas en tus marcas favoritas y recibe cashback directo: Amazon, Nintendo, Xbox… ¡y muchas marcas más!

🔹 Agregador Financiero Inteligente: Conecta tu cuenta bancaria de forma segura y analiza la situación de tus finanzas.

🔹 Cashback Automático: Recibirás recompensas automáticas por tus compras habituales. También conseguirás dinero de vuelta por tus compras en supermercados escaneando tu ticket con la funcionalidad Ticket Cashback.

🎉 Empieza hoy mismo! Regístrate en Woolsocks y toma el control de tus finanzas mientras ahorras de forma automática.

👉 Descarga la app aquí y únete a la revolución del ahorro. ¡Tu bolsillo lo notará!

iShares Developed World Index (IE) Acc EUR clase S (IE000ZYRH0Q7)

Este fondo replica al índice MSCI World. El TER anunciado por MyInvestor es de 0.06%. No obstante, tal y como hicimos con Finizens, es conveniente revisar los gastos totales, por lo que habría que añadir los costes operativos:

Como podemos ver en los Datos Fundamentales del fondo, los gastos totales serían de 0.07%. En este caso, mejora a los hasta entonces fondos indexados más baratos al MSCI World, que eran la clase D de este mismo fondo, con unos gastos totales de 0.13%, y el Fidelity MSCI World Index Fund, con unos gastos totales de 0.14%.

La nueva clase del fondo empezó a operar el pasado 21 de agosto. Y dado que tiene apenas un mes, la comparativa de rentabilidad no tiene sentido por la ausencia de historial. No obstante, al ser una nueva clase de un fondo ya existente, podemos igualmente realizar este ejercicio. Comparamos la clase D de iShares con el de Fidelity en Morningstar.

Como podemos observar, el fondo de iShares en su clase D ya ganaba ligeramente al de Fidelity. Además, ahora le sumaríamos un 0.07% de rentabilidad adicional a las cifras que vemos publicadas en la web de la gestora.

En ambos casos, los fondos parecen estar comprando los activos del índice, por lo que la réplica es física.

Al revisar el folleto de los fondos de BlackRock, un apartado que merece especial atención es el relativo a los “Duties and Charges”. Este mecanismo, conocido en la industria como ajuste por oscilación de precios o dual pricing, puede tener un impacto directo en el precio final de compra o venta de las participaciones. El propio documento lo describe así:

In certain market conditions, the difference between the price at which assets are valued for the purpose of calculating the Net Asset Value and the market price at which such assets were bought, as a result of a subscription, or sold, as a result of a redemption, may be significant. This may result in a significant adjustment to the Subscription/Redemption Price for “Duties and Charges”, in order to protect the interests of the other Unitholders in the Sub-Fund by mitigating the effects of Dilution. This adjustment is calculated by reference to the costs of dealing in the underlying investments of the Sub-Funds, including any dealing spreads, which can vary with market conditions and thus vary over time. Where “Duties and Charges” are applied in the context of a subscription or redemption, they will have an impact on the value of an investment of a subscribing or redeeming investor.

Nos dicen que el valor liquidativo puede ser distinto para valorar al fondo y para las transacciones. Nos dicen que es “en ciertas situaciones de mercado”, sin concretar cuáles.

Para entender por qué existe este mecanismo, el propio folleto explica el problema que busca solucionar, conocido como “dilución”. Este fenómeno se produce cuando el fondo no aplica dicho ajuste:

Where no “Duties and Charges” are applied in the context of a subscription or redemption, a Sub-Fund may suffer Dilution in the value of its underlying assets as a result of the difference between the price at which assets were valued for the purpose of calculating the Net Asset Value and the price at which such assets were bought as a result of a subscription or sold as a result of a redemption. As Dilution is directly related to the inflows and outflows in respect of the relevant Sub-Fund, it is not possible to predict accurately the effect of Dilution.

Estos párrafos explican que, para proteger a los inversores que permanecen en el fondo, los costes de transacción derivados de las compras y ventas de otros partícipes pueden ser cargados directamente a dichos partícipes.

Esto significa que el Valor Liquidativo publicado uno, pero el que se aplicará a las compraventas del fondo será uno totalmente distinto para, en teoría, proteger a los partícipes que se quedan. Por ejemplo, si tienes 5000€ en un fondo con Valor Liquidativo de 10€ y vendes 30 participaciones, en teoría deberías obtener 300€. No obstante, supongamos que la gestora aplica esta cláusula cuando lo haces, y el precio aplicado a la venta es 9.71€. Así pues, obtendrías 291.30€ frente a los 300€ que tendrías reflejados en el fondo de no haber rescatado. En la práctica, este mecanismo funciona como una comisión variable de suscripción y reembolso.

Algo que mosquea de esto es la ausencia total de límite. Cuando estuve analizando a fondo las distintas comercializadoras de fondos de inversión, hice simulaciones con distintos fondos y entidades, entre ellos el fondo Morgan Stanley Global Brands. Dicho fondo tiene una política de swing price, que viene a ser lo mismo, pero al menos nos indica un límite máximo de un 2%. En la compra que realizamos para revisar que el procedimiento se cumplía, no se aplicó el swing price, pero de haberse aplicado, por lo menos había un tope.

Por tanto, la ausencia de un límite introduce una importante incertidumbre sobre el coste final que puede tener una operación de suscripción o reembolso, especialmente en momentos de alta volatilidad o grandes flujos de capital, hechos totalmente ajenos a nuestro control. Aunque técnicamente está hecho para proteger al inversor que se queda dentro del fondo, puede perjudicar a quien simplemente esté rebalanceando su cartera.

En el caso de Fidelity, encontramos una política similar, denominada “Price Adjustment Policy (Swing Pricing)”, aunque con matices importantes en su aplicación. El objetivo sigue siendo proteger al fondo de los costes de transacción, pero el mecanismo presenta diferencias. El folleto de Fidelity lo explica de la siguiente manera:

Large transactions in or out of a Sub-Fund can create “dilution” of the Sub-Fund’s assets because the price at which an investor buys or sells Shares in the Sub-Fund may not entirely reflect the dealing and other costs that arise when the Investment Manager has to trade in underlying investments to accommodate large cash inflows or outflows. In order to counter this and enhance the protection of existing Shareholders, there may be an adjustment to a Sub-Fund’s Net Asset Value [...].

Es decir, en este caso, la variación del Valor Liquidativo en transacciones de compraventa respecto al publicado solo debería ocurrir cuando hay grandes transacciones que puedan trastocar al fondo, aunque desconocemos el baremo por no estar especificado. Además, el documento añade un detalle sobre cómo se aplica este ajuste:

The adjusted Net Asset Value will be applicable to all transactions on that day. [...] Because the determination of whether to adjust the Net Asset Value is based on the net transaction activity of the Dealing Day, Shareholders transacting in the opposite direction of the Sub-Fund’s net transaction activity may benefit at the expense of the other Shareholders in the Sub-Fund.

Al igual que BlackRock, Fidelity utiliza este mecanismo para evitar la dilución del valor del fondo. Sin embargo, existen diferencias. Mientras que el folleto de BlackRock se refiere a “ciertas condiciones de mercado”, el de Fidelity especifica que el ajuste se activa principalmente ante “grandes transacciones” (Large transactions) que obligan al gestor a operar en el mercado. La diferencia más sustancial reside en cómo se aplica el ajuste: Fidelity modifica el Valor Liquidativo (Net Asset Value en inglés) para todas las operaciones de ese día, sean compras o ventas. Esto implica que si el fondo tiene un flujo neto de entradas, todos los que compren ese día lo harán a un precio ajustado al alza, pero los que vendan también recibirán ese precio más alto, beneficiándose. Por el contrario, en el sistema de BlackRock, el coste se imputa de forma más directa al inversor que causa la operación. El propio folleto de Fidelity reconoce que este sistema puede beneficiar a unos inversores a costa de otros y admite que puede generar una mayor volatilidad en el valor liquidativo y en la rentabilidad a corto plazo del fondo. Al igual que en el caso de BlackRock, no se especifica un límite para dicho ajuste, manteniendo la incertidumbre sobre el coste final.

Otro dato a tener en cuenta es que las rentabilidades publicadas se realizan sobre el Valor Liquidativo publicado, no el aplicado por este swing/dual price. Por lo tanto, analizar las rentabilidades publicadas no serviría de mucho para detectar las pequeñísimas diferencias entre un fondo y otro si el Valor Liquidativo publicado y el aplicado a las operaciones es distinto.

Por lo tanto, en este caso, las conclusiones no son claras y no habría una opción clara a escoger si estamos entre dos fondos de gestoras distintas. En caso de ya llevar el iShares en su clase D, el cambio supone una pequeña reducción de costes que debería salir a cuenta. Y digo debería porque en un traspaso se suele estar fuera de mercado unos pocos días más el dual price en la venta del fondo antiguo y la compra del nuevo. Si el mercado sube mucho esos días, lo poco ahorrado en comisiones se iría en rentabilidad perdida por días fuera de mercado, y el traspaso tiene también un coste por el dual price.

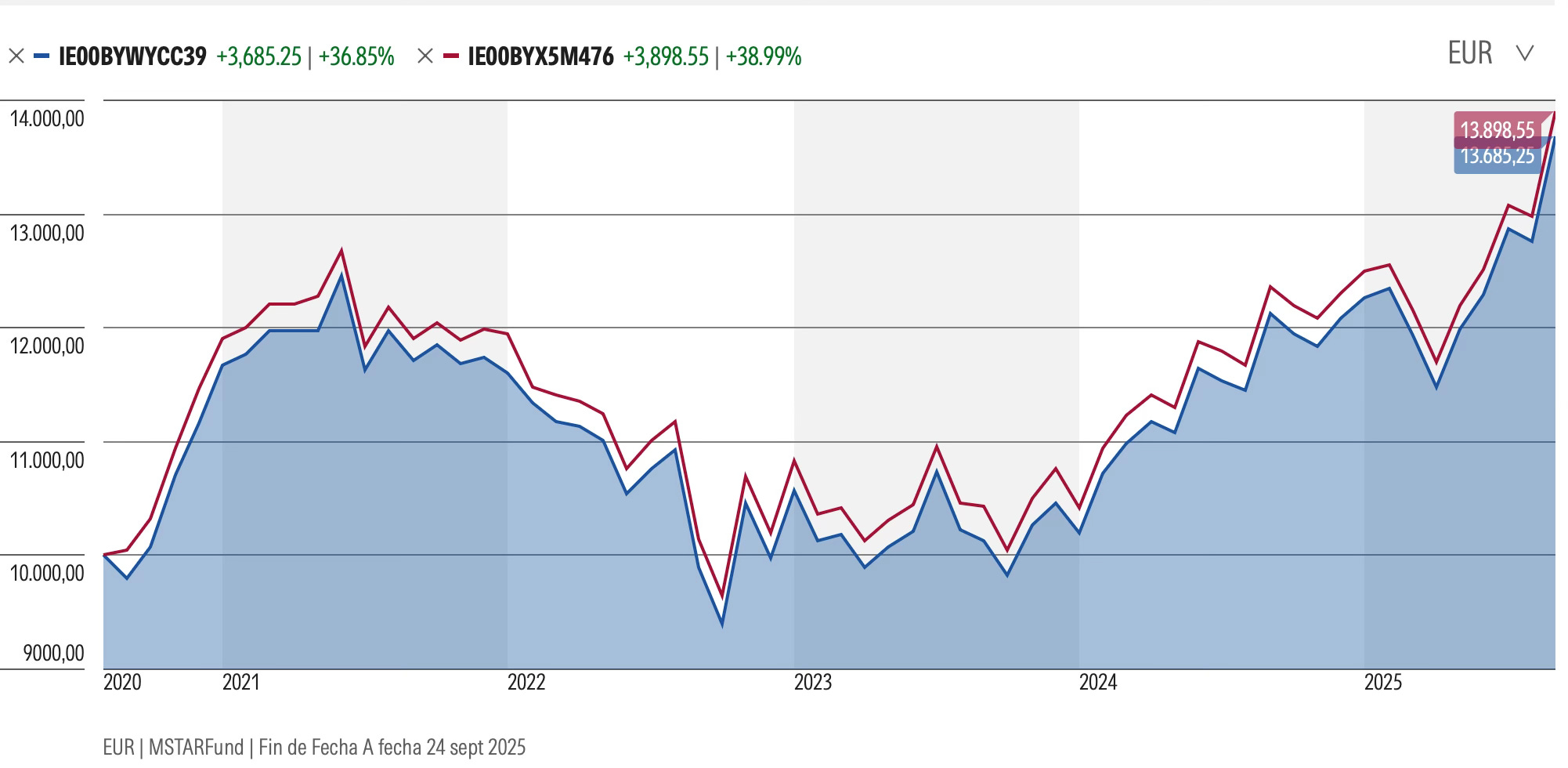

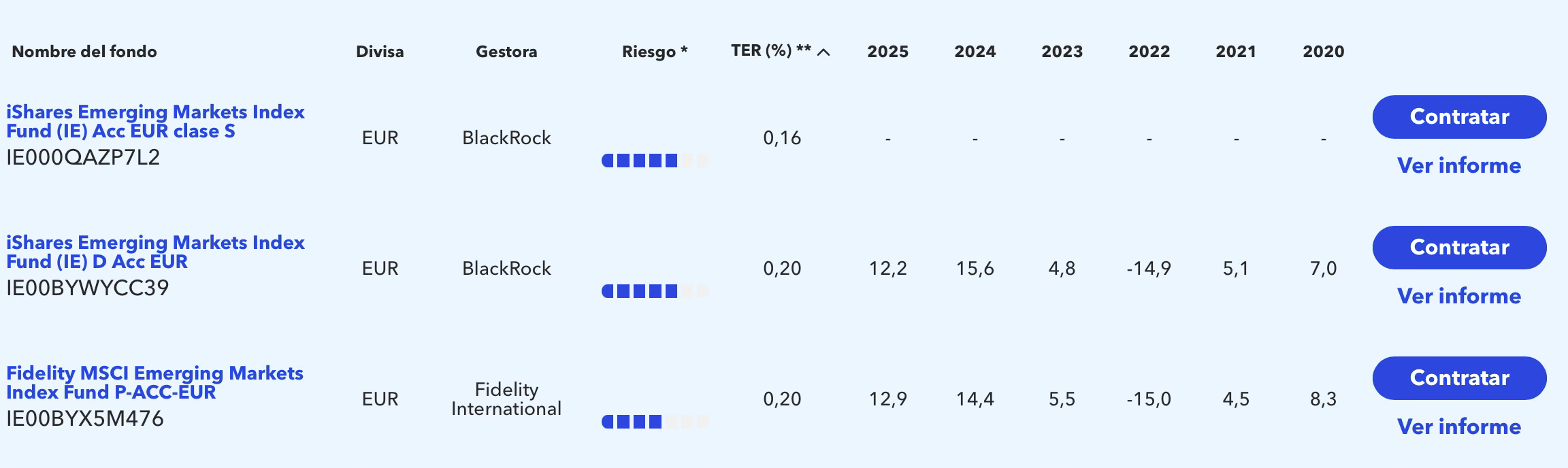

iShares Emerging Markets Index Fund (IE) Acc EUR clase S (IE000QAZP7L2)

Este fondo replica al índice MSCI Emerging Markets. Los costes totales de este fondo son de 0.22%, tal y como podemos ver en el DDF:

Si revisamos la cartera, parece ser también de réplica física, está comprando los activos del índice que dice replicar.

El fondo que competiría con éste sería nuevo su equivalente de Fidelity, cuyos costes totales son de 0.25%. Muy de cerca, la clase D de iShares, con unos costes de 0.26%.

Pasamos a comparar rentabilidades en Morningstar. Cogemos nuevamente la clase D del de iShares:

En este caso, el fondo de Fidelity ha rendido mejor en los últimos 5 años, aunque la diferencia no es excesiva. Vamos a ver las rentabilidades que nos dice MyInvestor.

Como podemos observar, el fondo de Fidelity ha rendido mejor en 3 de los 5 años con diferencias significativas, en 2020 incluso por más de un punto (7% en iShares vs. 8.3% de rentabilidad en iShares). En los otros 2 años, es iShares el que rinde mejor, también por más de un punto en 2024, y una diferencia no significativa en 2022.

La diferencia en costes entre la clase D y la clase S en iShares es tan solo de 0.04%. Por tanto, viendo que el fondo de Fidelity ha obtenido una mejor rentabilidad en general, no parece lógico cambiar un fondo por otro. Sí que podría tener sentido si se tiene la clase D, ya que supondría una reducción de costes manteniendo el mismo fondo, teniendo en cuenta la posibilidad de que estemos varios días fuera de mercado y nos perdamos una potencial subida.

Respecto al swing price, tenemos la misma problemática que en los indexados al MSCI World.

iShares US Equity Index Fund clase S (IE000N4ZYX28)

Este fondo busca replicar el índice SP500. MyInvestor anuncia un TER de 0.05% y en prensa ha aparecido como el fondo indexado más barato anunciando dichos costes.

Pues nada más lejos de la realidad. Primero, que no nos lo cobra MyInvestor. Y segundo, que los costes no son ésos:

Le leí a una persona en un foro que no, que los costes son 0.50%. Pensé: lo ha leído mal. Y no, no lo había leído mal. Menuda sorpresa, para mal, me llevé al revisar el DDF de este fondo. ¿Cómo puede ser que tenga unos costes operativos tan elevados?

El último informe de Blackrock para este fondo es del pasado 30 de noviembre de 2024. La cartera es cuanto menos sorprendente:

3.44%: Certificados de depósitos en distintas entidades bancarias.

86.50%: Commercial papers, es decir, Renta Fija. Toda con fechas de vencimiento en 2024 y 2025.

1.19%: Bonos, nuevamente, Renta Fija.

1.76%: Futuros referenciados al S&P500 E-mini index, con vencimiento el 20 de diciembre.

¿Ves alguna acción del SP500? Yo tampoco. La estructura de costes de este fondo está directamente ligada a su estrategia de inversión, que no se basa en la réplica física total del índice S&P 500. En su lugar, emplea una estrategia de “no-replicación” (non-replicating). Esto significa que el gestor utiliza una selección optimizada de activos y recurre a instrumentos financieros derivados, como contratos de futuros, para reflejar la rentabilidad del índice. Esta metodología se refleja en la composición de su cartera, la cual puede incluir no solo acciones, sino también instrumentos de liquidez como papeles comerciales y certificados de depósito. Adicionalmente, el fondo está autorizado a emplear técnicas como el préstamo de valores (securities lending) para generar ingresos adicionales que pueden compensar parte de los gastos operativos, aunque el informe no detalla el impacto concreto de esta actividad para el fondo.

En este caso, vemos que los gestores han decidido no comprar ninguna acción del índice, y solo comprar futuros.

No obstante, en su última ficha mensual, vemos que las principales posiciones son las del índice. Por tanto, o bien han dejado de hacer esta operativa, o bien han empezado a comprar las posiciones en cuestión. También puede ser que no las hayan comprado y solo sea a modo visual.

Y digo que puede ser a modo visual, para que te hagas a la idea del índice, porque a Morningstar le han comunicado una cosa bien distinta:

Respecto a la clase D del mismo fondo, el ahorro en costes en la clase S supone tan solo 0.03% en los costes totales.

El fondo más económico para invertir en este índice es nuevamente el fondo de Fidelity, con unos costes totales de 0.06%. Procedemos a comparar este fondo con la clase D de iShares, con costes casi idénticos a la nueva clase pero con un historial suficiente para comparar.

En esta comparativa en Morningstar, observamos que ambos fondos tienen un rendimiento similar, si bien el de Fidelity lo supera ligeramente.

Según las rentabilidades publicadas por MyInvestor, iShares vs. Fidelity:

2020: 7.4% vs. 7.9%

2021: 40.3% vs. 37.8%

2022: -13.3% vs. -13.1%

2023: 21% vs. 21.4%

2024: 32.7% vs. 32.8%

2025 (YTD): -0.3% vs. 0.1%

Como vemos, Fidelity ha ganado cada año salvo en 2021. Además, el fondo de iShares tiene unas desviaciones significativas. Y sí, es el de iShares es el que se desvía del índice. Se puede comparar con el índice en euros, o con otros fondos indexados al mismo índice que realicen una réplica física del mismo.

Por lo tanto, el nuevo fondo tiene unos costes elevados y, según los informes periódicos publicados por la gestora, es de réplica sintética.

Publicidad

Ponte al volante del coche de tus sueños con esta oferta exclusiva de Groupon. Siente la adrenalina de conducir un Ferrari F-430 Spider, un Lamborghini Gallardo, un Porsche 911 Carrera o un Corvette C-6 desde solo 29 €.

Gracias a HccSportCars, una empresa con más de 15 años de experiencia, podrás disfrutar de una experiencia de conducción inolvidable por carretera en Madrid, Barcelona, Valencia o Navarra. Un instructor profesional te acompañará en todo momento para que solo te preocupes de disfrutar de la potencia y el diseño de estas joyas del motor.

No esperes más para vivir una emoción única o para hacer un regalo inolvidable. ¡Aprovecha este descuento y reserva tu ruta al volante de un superdeportivo!

Válido hasta el 31 de diciembre de 2025.

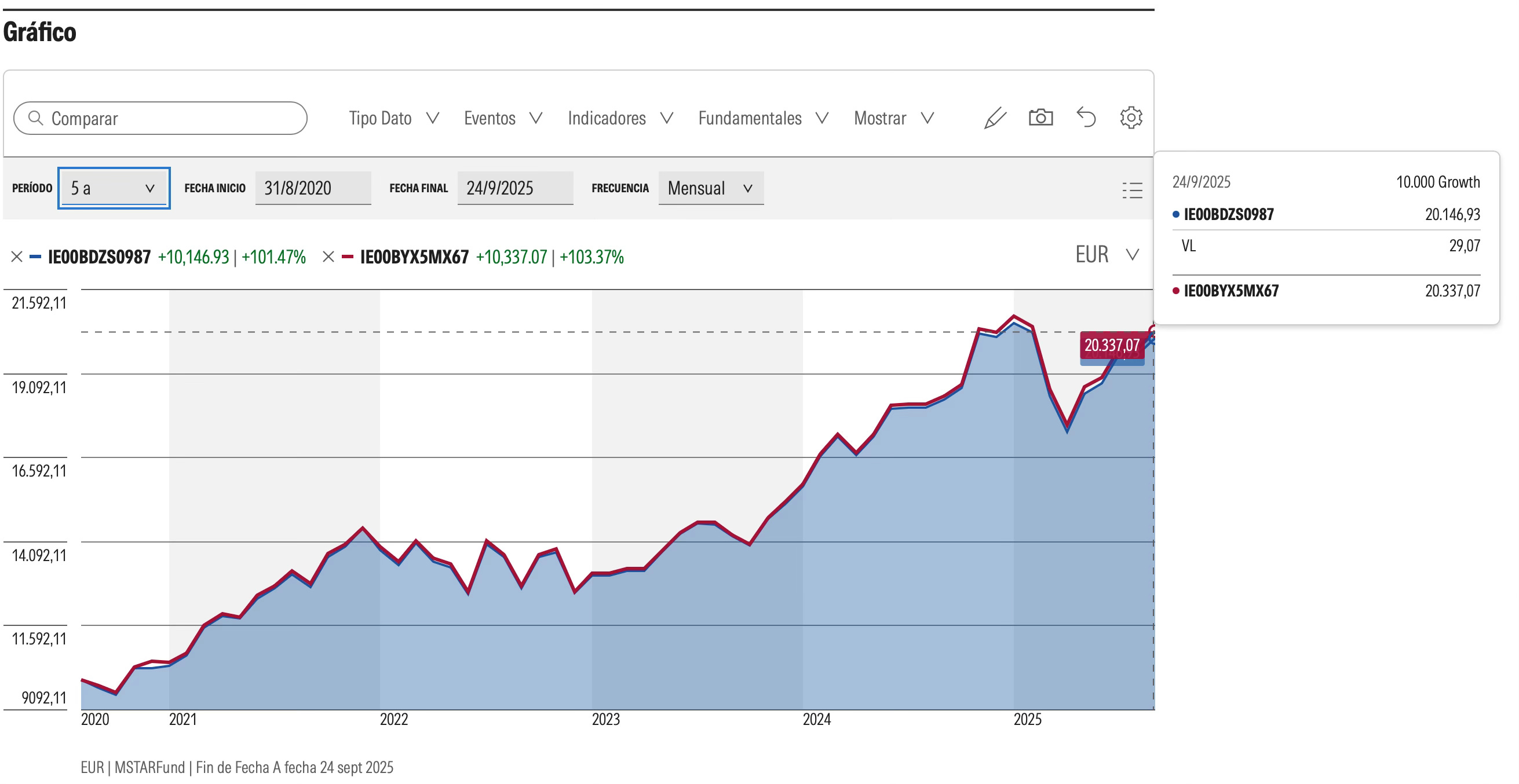

iShares Developed World ESG Screened Index Fund (IE) D Acc EUR (IE000N51F726)

Este fondo replica al MSCI World Screened Index. No se le ha dado tanto bombo, pero aparece como fondo exclusivo en la web de MyInvestor. Se trata de la clase D, y parece ser de nueva creación, al igual que las clases S de los anteriores.

Los costes totales son de 0.17%

Con unos costes totales de 0.20%, tenemos la clase institucional, con un historial suficiente para comparar con otros fondos.

En este caso, un fondo de la gestora State Street sería el único que replica al mismo índice, ya que existen otros fondos indexados globales con sesgo ISR. No obstante, los índices replicados son distintos a éste. El fondo de State Street en sus distintas clases en euros tienen un rendimiento ligeramente inferior a la existente clase institucional de iShares.

No obstante, el fondo de State Street tiene un tope del 2% en caso de aplicar swing price, al contrario de lo que ocurre en el fondo de iShares, donde no hay límite alguno en caso de aplicarse.

Por este motivo, en función de la operativa, puede salir a cuenta coger el fondo de State Street en su clase I en euros, con unos gastos totales de 0.23%, siempre y cuando la comercializadora no nos aplique la comisión de reembolso del 2%, algo que es habitual no aplicar. Esto lo hemos visto en el artículo sobre las mejores comercializadoras de fondos de inversión y también en este capítulo del podcast.

Eso sí, el fondo de State Street no está en MyInvestor.

Entonces, ¿merecen la pena?

Los nuevos fondos no parecen suponer un ahorro espectacular respecto a lo ya existente y, en el caso del fondo indexado al SP500, no hay ahorro alguno en comparación a los fondos de Vanguard y Fidelity.

El acuerdo conseguido con Blackrock, probablemente conseguido a través de su director de inversiones Ignasi Viladesau, extrabajador de dicha gestora, parece ser más un movimiento de marketing que otra cosa. Pero todo lo que sea bajar costes, si no supone un empeoramiento de la gestión de la cartera, bienvenido sea.

Si quieres aprender a analizar un fondo indexado, te recomiendo que sigas el mismo procedimiento que seguimos con la comparativa de fondos indexado al Nasdaq que publicamos el pasado mes de mayo.

Publicidad

Gran artículo, aclarando lo que la publicidad esconde. Como siempre dejo el apunte lingüístico: la traducción de "commercial papers" no es la literal que has utilizado "papeles comerciales", sino "pagarés corporativos" 😉

Muchísimas gracias por tan extenso post.