Qué debes saber sobre Trade Republic

Tras la lectura de este artículo, puedes ver la segunda parte aquí.

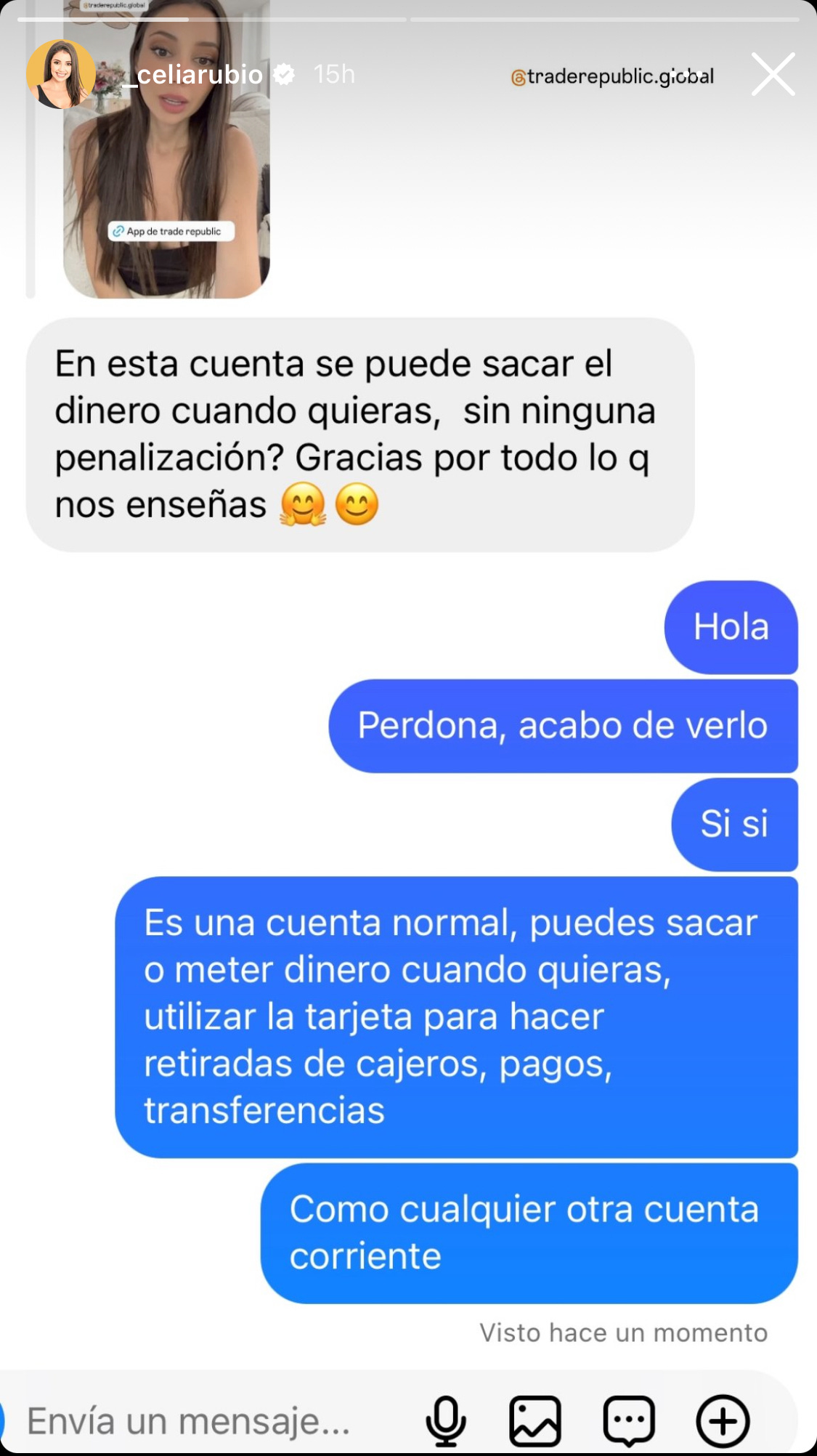

Muchos influencers y no influencers presentes en las redes promocionan con ansia e insistencia las maravillas de Trade Republic. Afirman es un banco (sí pero no, luego entraremos en ello) e incluso una influencer bastante conocida como Celia Rubio dijo que la cuenta que abrías en Trade Republic es una cuenta como cualquier otra. Y no, no lo es.

Historia de Celia Rubio en Instagram, donde comparte un pantallazo de una conversación con un seguidor suyo donde Celia Rubio dice “es una cuenta normal”.

Os compartí en Instagram y Twitter una encuesta al respecto. Os pregunté si queríais que destapara ésta y otras mentiras sobre Trade Republic. El sí fue rotundo, casi unánime. Así que vamos a ello.

No es una cuenta normal y no está a tu nombre

Celia Rubio, al igual que muchos otros influencers pagados por Trade Republic, afirma que es una cuenta normal. Y no, no lo es. Trade Republic NO es un banco. Tiene una licencia bancaria y la empresa como banco existe. Ahora bien, si esa licencia bancaria no está en uso, es papel mojado. Trade Republic sigue operando como broker. El único uso que le ha dado a la licencia bancaria es para la tarjeta de débito. De todo esto hablaremos más adelante.

Ahora vamos a centrarnos en porqué no es una cuenta corriente normal. Nos lo dice el propio contrato, un buen tocho de 129 páginas. En su Anexo 3.1., cuyo título ya nos dice que es una Cuenta Colectiva, nos clarifica muchas cosas:

No está a nuestro nombre. El IBAN asignado está a nombre de Trade Republic en uno de los bancos fiduciarios que no concretan (aunque los dicen en la web).

Solo podemos hacer ingresos desde cuentas corrientes a nuestro nombre, o a través de la aplicación en otros métodos de ingreso que ellos determinen. Por ejemplo, la app actualmente permite hacerlo con tarjeta, aunque lleva un coste asociado. No es gratis. Además dice el contrato “No se trata de un IBAN para una cuenta de pago de la que el Cliente puede iniciar operaciones de pago” y “el Cliente no puede utilizar el IBAN para fines distintos de negociaciones de instrumentos financieros a través de Trade Republic”.

“Los pagos al Cliente únicamente se pueden realizar a una Cuenta de Referencia a nombre del Cliente”. Es lo que se conoce en muchos brokers como “Cuenta nodriza”. Es la cuenta de confianza que comunicas al broker cuando abres la cuenta. Suelen pedirte que hagas una primera transferencia para registrar dicha cuenta como cuenta nodriza, y será ésta la única a la que podrás enviar dinero, salvo que lo cambies en el área cliente. Muchos brokers españoles y del resto de Europa operan así, incluido Trade Republic.

En resumen, no podemos enviar dinero a quien queramos, ni recibirlo de quien queramos. En Twitter (X) hemos tenido interacciones con distintos usuarios de Trade Republic, con transferencias perdidas que nadie sabe dónde están. El banco de origen les dice que no tiene el dinero y Trade Republic que lo devolvió. Pero Celia Rubio nos dice que es una cuenta normal. Y muy normal, qué queréis que os diga, no es.

NO está cubierta por el FGD

Trade Republic en su web, sus influencers a sueldo y clientes fanboys y desesperados de referidos, afirman que Trade Republic está cubierto por el FGD (Fondo de Garantía de Depósitos). En su día, ya pusimos en duda esta cuestión y conseguimos respuesta del FGD alemán. En comentarios, algunos de vosotros conseguistéis respuesta del FGD irlandés, por haber custodios con cobertura de este FGD, donde se os afirmó que podría no estar cubierta. Solo cubriría si el único beneficiario de ese dinero fuéramos nosotros y solo ante el caso de quiebra del banco custodio, pero no del broker. Por otro lado, caímos en la cuenta que, por su parte, el FGD alemán nos dijo varias veces que cubrirían si quebraba el banco custodio, pero jamás llegó a mojarse en caso de la caída del broker (Trade Republic). Descubrimos, pues, que no estaría cubierto en las mismas condiciones que un banco. No le dimos importancia pues la licencia bancaria que obtuvieron a finales del año pasado pondría fin a este entuerto, pero Trade Republic parece haber decidido no usarla salvo para comercializar una tarjeta de débito.

Y ahora me diréis: Adri, ¿cómo sabes que Trade Republic no la acabará usando? Por una sencilla razón. Trade Republic no solo no ha empezado a traspasar clientes a su banco, sino todo lo contrario. Lo que ha hecho es ampliar su lista de bancos custodios con HSBC. Anteriormente, todos los custodios tenían IBAN alemán en cuentas colectivas, aunque uno de sus custodios tenía cobertura del FGD irlandés. Era el caso de Citibank, precisamente el que más dudas nos planteaba. En el caso de HSBC, la cuenta es totalmente irlandesa, con IBAN de Irlanda y la cobertura del FGD también es de Irlanda.

Las respuestas que recibistéis los lectores y me hicistéis llegar por email y en comentarios son contradictorias en ocasiones y, a su vez, nunca llegan a aclarar qué pasaría si quebrara Trade Republic que sería el escenario más preocupante. Que quiebre un gigante como HSBC o Citibank es mucho más difícil. Que quiebre una fintech que tiene cuatro días de vida, un poquito más fácil. Por favor, fanses de Trade Republic, ya sé que tiene más de cuatro días, es una expresión.

Ante esta falta de claridad, nos hemos ido a la legislación vigente. El FGD irlandés nos deriva a la directiva europea S.I. No. 516 de 2015. En su artículo 10, nos dice lo siguiente:

The following shall be excluded from any repayment by the designated authority under a deposit guarantee scheme: (…)

(d) deposits by financial institutions; (…)

(h) deposits by collective investment undertakings;

Con este texto, entendemos que las cuentas que realicen instituciones financieras por nosotros y cuentas colectivas con fines de inversión como es el caso de Trade Republic no estarían cubiertas bajo ningún concepto. No encontramos en esta directiva europea cobertura alguna en este supuesto.

En este caso, nos entra la duda de cómo es posible que el FGD alemán nos respondiera que sí estaría cubierto bajo los supuestos explicados en el artículo que publicamos el pasado septiembre de 2023. Suponemos que la normativa alemana es más garantista que la europea. Esto es habitual. La normativa de rango superior impone unos mínimos, pero las normativas locales pueden exigir mayores garantías, pero nunca menos. Hemos encontrado la normativa alemana, pero no sabemos alemán. Si algún lector sabe alemán y quiere entretenerse, que nos lo diga y se la pasamos.

No obstante, aunque el FGD alemán nos cubriría si nuestro banco custodio asignado está bajo su cobertura, la quiebra de Trade Republic no sería motivo de cobertura por parte de ningún FGD.

El cuento de la lista de espera

Trade Republic no tiene mucho dinero y esto me ha quedado claro. Si no tengo dinero para mucha publicidad, que me la hagan (casi) gratis. Anunciaron a bombo y platillo una tarjeta con un cashback del 1%. En Europa tal vez sea una gran novedad, pero en España ya tenemos tarjetas que dan el mismo beneficio sin condiciones ni comisiones, o incluso superiores pero con comisión de mantenimiento asociada.

Trade Republic animaba, y anima, a sus clientes a invitar a gente a cambio de darles 10€ en acciones. A cambio, el cliente invitado ha de hacerse cliente y ha de invertir también en acciones. Estas compras llevan comisiones asociadas. Veis ya por dónde voy, ¿no?

Y, ¿qué tiene que ver la tarjeta? Si quieres la tarjeta y avanzar posiciones en la lista de espera, prácticamente te obligan a ello. ¿Qué criterios hay para avanzar en la lista? ¿Cuántas posiciones avanzo si invito a gente? Si no lo hago, ¿puedo perder puestos? Trade Republic no nos lo dice.

Aunque el referido compense las comisiones, lo único que provoca es que inviertas por invertir, y muchos se puedan llegar a meter sin saber. Aquí detecté cómo Trade Republic se salta la normativa MiFID. Para invertir, la normativa europea indica que nos han de hacer un test de conveniencia para saber si estamos capacitados para invertir. No sé a vosotros, pero a mí Trade Republic no me ha hecho ningún test, al contrario de lo que han hecho otras entidades cuyos servicios de inversión utilizo o he utilizado.

El cashback tiene condiciones

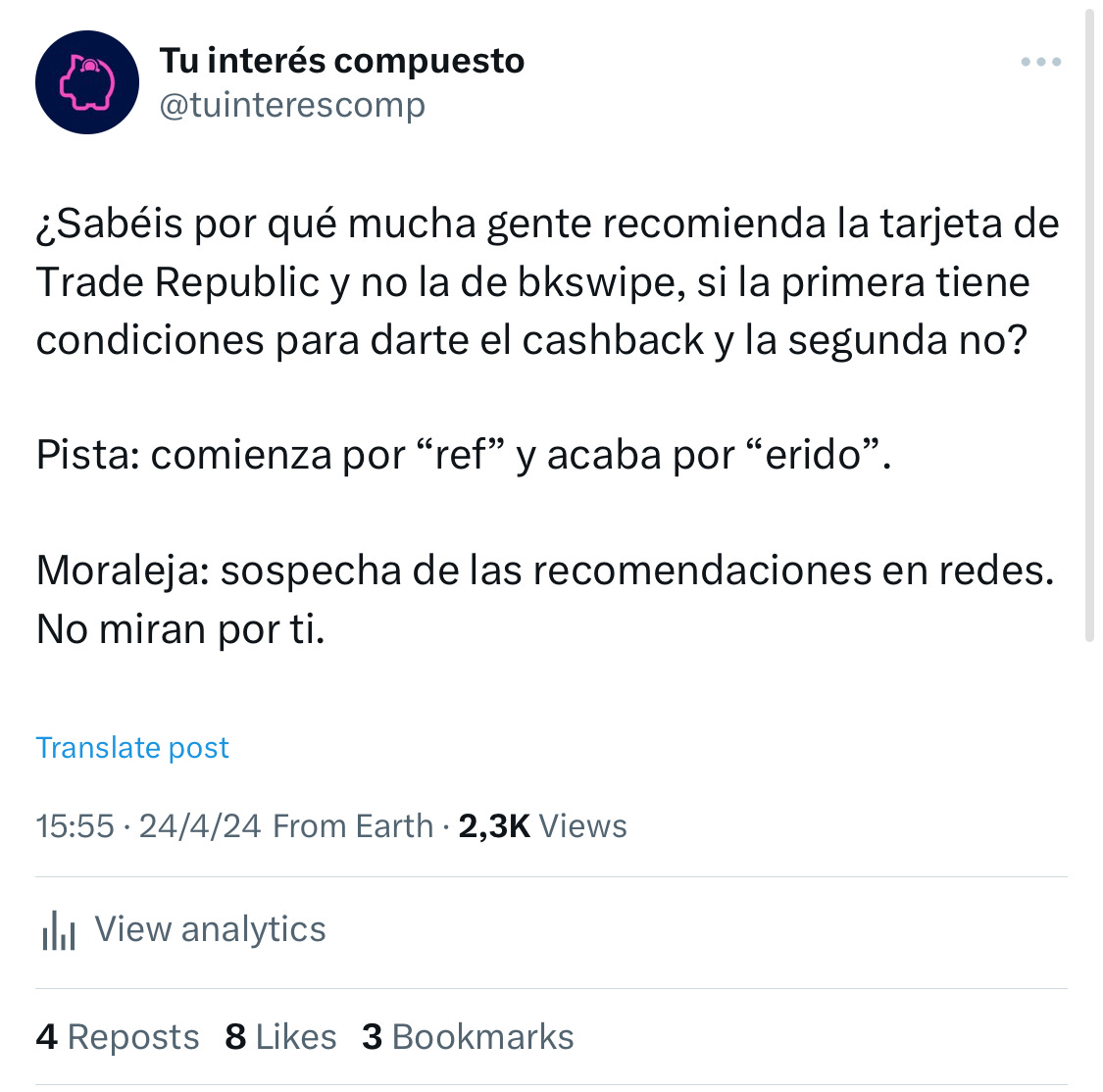

Comenté recientemente en Twitter:

Y es que bkswipe puede tener sus cosas, pero el 1% es incondicional. El de Trade Republic viene con tropezones.

Es curioso cuántas veces leo como justificación al referido de Trade Republic que la malvada banca española no les da nada y te tienes que ir fuera de España. Y aunque yo mismo he dicho en el podcast que una cuenta en el extranjero puede ser interesante, eso no quita que la oferta en España sea más que decente. Si no quieres pagar comisiones, puedes evitarlas. Y si quieres remuneración por tus ahorros, la puedes encontrar. Seguramente no sea en tu banco de toda la vida, pero opciones hay.

Trade Republic nos permite crear “planes de ahorro” que son básicamente órdenes de compra automática. Puede ser en una acción concreta o un ETF. Trade Republic nos exige que haya almenos uno cuya aportación sea superior a 50€. Además, no nos lo darán en efectivo, sino que lo meterán como compra en esa acción o ETF.

Tampoco nos darán el 1% de todo lo que compremos. Hay operaciones excluidas como “pagos mediante monedero electrónico”, por lo que es posible que pagos cuya pasarela de pago sea PayPal pudieran ser excluidas. También nos impone un máximo a remunerar. Trade Republic nos pagará como máximo 15€ al mes.

¿Es mucho o poco? Depende. Para el día a día, pues está bien. Pero si te pilla un mes de compras extraordinarias como viajes, o electrodomésticos, muebles… pues tal vez ese límite ya no te haga tanta gracia. Y vuelvo a hacer referencia al tuit, bkswipe no impone dicho límite. Y no, bkswipe no me paga y estoy preparando un artículo donde también analizaremos la realidad. Pero bkswipe es una marca de Bankinter, el dinero está en un banco de verdad con garantía del FGD y el cashback no tiene ese límite. Si tengo que elegir entre una y otra tarjeta, la decisión está clara: bkswipe.

El contrato de Trade Republic, además, podría estar saltándose la normativa al decir que puede poner fin al Cashback con tan solo 2 semanas de preaviso. La normativa dice que cuando un cambio de condiciones del contrato es a peor, se ha de hacer con 2 meses de antelación.

Pero hay más cosas de la tarjeta…

Ya hablamos en el podcast de las comisiones ocultas de bancos y tarjetas, entre ellas EVO Banco con el tipo de cambio aplicado en otras divisas cuando pagamos con tarjeta. Explicamos cómo EVO utiliza un tipo de cambio artificial que suponía un sobrecoste encubierto muy elevado, aunque técnicamente utilizaba un tipo de cambio “en línea con el mercado”. Algo similar podría ocurrir con Trade Republic, pues no nos dice si el tipo de cambio será el interbancario, el de VISA o uno propio. En este caso, Trade Republic nos suelta una parrafada donde nos viene a decir que harán lo que les dé la gana y que cuando pagues en otra divisa ya veremos lo que hacemos. Maravilloso.

También dice que se reservan el derecho a que, cuando caduque la tarjeta, se la tengas que enviar. Una broma de mal gusto cuando la tarjeta física tiene un coste de entre 5 y 50€. Más el sobre y el sello como te la pidan, claro.

Además, no especifican las comisiones de la tarjeta. Dicen que está en el documento “Lista de Precios y Servicios” de la web. Dicha lista solo incluye actualmente las comisiones del broker. Ninguna de la tarjeta. Entonces, ¿no tiene comisiones la tarjeta? Ya os adelanto que sí, pedirla tiene un coste de entre 5 y 50€, salvo la virtual. No sale en el listado de tarifas. Es decir, no cumplen ni su propio contrato.

Conclusión

Las escasas tirando a nulas garantías en caso de quiebra de Trade Republic por parte del FGD, el Cashback con condiciones y con límites que además nos pueden quitar con tan solo 15 días de antelación, la nula transparencia en cuanto a los costes asociados a la tarjeta, el tipo de cambio misterioso en pagos en otras divisas, la nula concreción sobre seguros asociados (entendemos no hay ninguno, aunque la ley impone uno de mínimos)… Son demasiados puntos oscuros en esta cuenta y esta tarjeta.

Aún no hemos analizado en profundidad el contrato como broker, como ya hicimos con Revolut. Tal vez como broker sea maravilloso. Como mínimo, es barato. Pero como cuenta de ahorro y como tarjeta, personalmente, lo evitaría. No todo es el tipo de interés y el cashback, y mucho menos los referidos. No os convirtáis en comerciales de nadie. En esta web tenéis recursos más que suficientes para encontrar cuentas de ahorro a un buen interés, explicaciones de los fondos monetarios como alternativa a las cuentas de ahorro, clarificando que NO lo son, no como algunos influencers y tuiteros que han mentido para colarte uno malo y caro en Revolut, las mejores cuentas nómina y mejores cuentas sin comisiones ni condiciones, y ayer te explicamos cómo cambiar de banco.

Tras la lectura de este artículo, puedes ver la segunda parte aquí.

Buenas, por añadir un poco más de información interesante:

A pie de página de uno de los documentos de Trade Republic sobre su Garantía de Depósitos pone lo siguente:

En nombre de nuestro socio bancario Citibank Europe plc (CEP), nos gustaría remarcar la siguiente información:

“Trade Republic ha abierto una cuenta como depositante en Citibank Europe plc, Germany Branch. CEP es miembro del Sistema de Garantía de Depósitos de Irlanda (DGS). DGS garantiza las reclamaciones de los depositantes hasta 100 000 euros. Dado que Trade Republic ha notificado a CEP que CEP mantiene los fondos depositados en la cuenta en nombre de los clientes subyacentes de Trade Republic, CEP marcará la cuenta como cuenta beneficiaria en sus registros. Si se diera la situación, correspondería al Banco Central de Irlanda investigar qué depositantes pueden acogerse a dicha protección.”

Es decir, yo esto lo entiendo como que Citibank es precavido y, si bien dice que ellos tendrán registro de todos los depositantes, corresponderá al Banco Central de Irlanda determinar si podríamos acogernos al FGD o no.

Interesante cuanto menos.

¿Qué créeis que impide a Trade Republic transferir las cuentas a su propio banco en cuentas individuales para así dar más seguridad a los clientes?

en los términos del contrato pagina 91 pone "Trade Republic comunicó la relación fiduciaria con

el Cliente al Banco Fiduciario al abrir la Cuenta

Colectiva. En caso de insolvencia de Trade

Republic, los fondos están protegidos del acceso

del administrador concursal de Trade Republic.

Por lo tanto, Trade Republic mantiene los fondos del Cliente separados de los fondos propios de

Trade Republic"

Entonces en teoría en caso quiebra de trade republic no pueden ir en contra de los fondos de los clientes.

Luego tambien tenemos derecho a solicitar reportes y auditorías sobre los fondos mantenidos en la Cuenta Fideicomiso, lo que no sé es si todo hay que hacerlo a través de trade republic o se puede pedir la auditoría también al banco fiduciario (en mi caso citibank).

Al final del día tienes que fiarte de que no puedan acceder a nuestro dinero para cubrir sus pérdidas, en teoría no pueden por la propia naturaleza de los fideicomisos, pero claro... quien sabe

Muchas gracias por el artículo, tengo dinero en TR y me has despertado una alarma que me ha llevado a investigar. Con lo que he leido en el contrato por ahora me fío pero estaré alerta